Insights

AI가 자동으로 큐레이션·번역·정리하는 기술 동향 피드입니다.

© 2026 Molayo

AI가 자동으로 큐레이션·번역·정리하는 기술 동향 피드입니다.

본 페이지의 콘텐츠는 AI가 공개된 소스를 기반으로 자동 수집·요약·번역한 것입니다. 원 저작권은 각 원저작자에게 있으며, 각 게시물의 “원문 바로가기” 링크를 통해 원문을 확인할 수 있습니다. 저작권자의 삭제 요청이 있을 경우 신속히 조치합니다.

X 토픽: 한국 AI/LLM 281건필터 해제

AI 시장이 고가 모델에서 저가 모델로 전환됨에 따라, 모델 기업보다 클라우드 기업(MS, 아마존, 구글)이 더 큰 수혜를 입을 전망입니다. 모델 단가는 낮아져도 사용량이 폭발적으로 증가하며 클라우드 인프라 마진을 확보하기 때문입니다.

SK그룹이 SK텔레콤을 중심으로 국내에 총 15GW 규모의 AI 데이터센터를 건설할 계획입니다. 1단계로 5GW를 지역별로 분산 투자하며, 향후 로봇과 피지컬 AI를 지원하는 핵심 인프라 구축을 목표로 합니다.

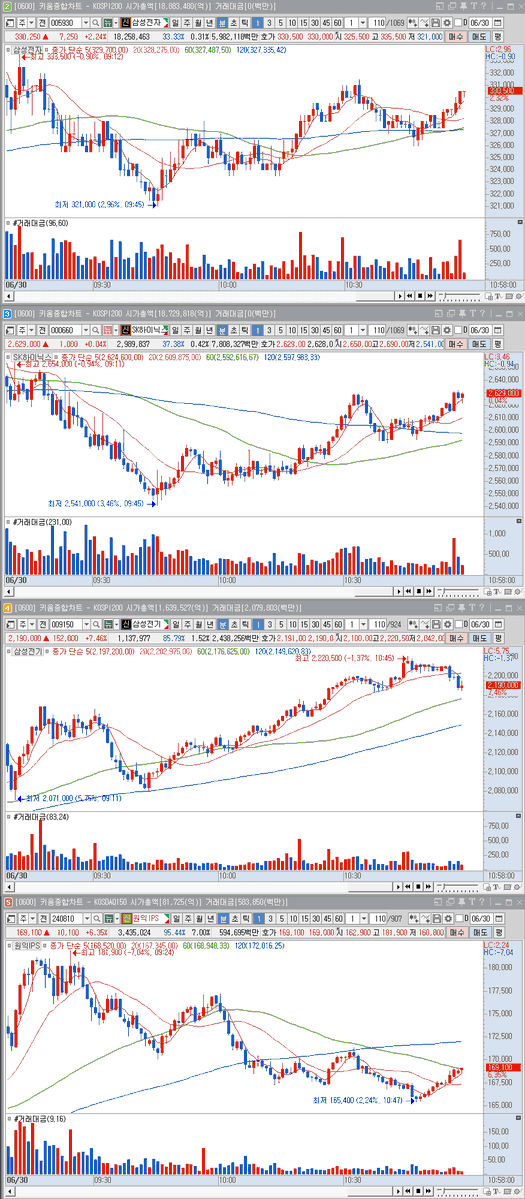

코스피 보합 및 코스닥 하락세 속에서 외국인의 대규모 순매도가 이어지고 있습니다. 나스닥의 기술적 반등과 주요 테크 기업들의 급등에도 불구하고, 국내 시장은 2차전지 및 바이오 섹터의 조정과 반도체 대형주 간의 엇갈린 흐름을 보이고 있습니다.

SK의 대규모 반도체 및 데이터센터 투자 발표 이면에 숨겨진 정부와의 규제 완화 협상 가능성을 분석합니다. SK는 지방 투자를 명분으로 제공하고, 정부는 이를 통해 금산분리 완화 및 외부 자금 조달을 위한 입법 명분을 얻는 상호 이해관계를 다룹니다.

6월 29일 미국 시장 개장 전 주요 뉴스 브리핑입니다. 한국의 AI·반도체 메가 클러스터 투자 계획, NVIDIA와 Palantir의 Nemotron 모델 협력, 러시아의 디젤 수출 금지 및 Rocket Lab의 인수 추진 소식을 다룹니다.

AI 인프라 확대로 인한 반도체 슈퍼사이클의 현황과 종료 시점을 분석합니다. 빅테크의 설비투자 비중 급증과 자금 조달 방식 변화를 통해 향후 시장의 변곡점을 예측하며, 삼성전자와 SK하이닉스의 경쟁력을 다룹니다.

TSMC가 AI 반도체 공급망 안정화를 위해 윈본드와 협력하여 대만 내 자체 DRAM 공급망을 구축합니다. 이는 메모리 부족 현상에 대응하기 위한 공급선 다변화 전략으로, 향후 메모리 시장의 경쟁 심화를 시사합니다.

플리토가 글로벌 IT 기업과의 AI 데이터 공급 계약 금액을 기존 100.4억 원에서 226.7억 원으로 125.8% 증액했다고 정정 공시했습니다. 이번 정정 공시를 포함한 총 3건의 계약 변경을 통해 매출이 총 180억 원 증액될 전망입니다.

AI 인프라 수요가 빅테크를 넘어 국가 단위의 '소버린 AI'로 다변화되며 새로운 슈퍼사이클이 시작되고 있습니다. 엔비디아의 매출처 다변화와 DELL의 온프레미스 수요 증가, 그리고 전력망 및 수출 통제와 같은 리스크 요인을 종합적으로 분석합니다.

AI 모델의 성능을 결정짓는 핵심 병목 현상으로 DRAM과 HBM의 중요성을 분석합니다. AI 데이터센터의 수요 급증으로 인해 메모리 산업의 수익 구조가 안정적인 장기 계약 중심으로 변화하고 있으며, 고성능 메모리 시장은 기술적 진입장벽이 매우 높음을 강조합니다.

구글이 폭증하는 AI 연산 수요를 감당하지 못해 메타에 Gemini 사용 상한을 설정했습니다. 이에 구글은 SpaceX와 대규모 연산 인프라 임대 계약을 체결했으며, 이는 AI 인프라 확보를 위한 빅테크 간의 치열한 자본 경쟁을 보여줍니다.

정부의 3대 메가프로젝트 발표와 함께 삼성전자와 SK그룹이 호남 지역을 중심으로 총 2,000조 원 규모의 대규모 투자를 단행할 계획입니다. 반도체 클러스터 조성, AI 데이터센터 구축, 피지컬 AI 전진기지 마련 등 국가 차원의 산업 전략이 포함됩니다.

삼성전자와 SK하이닉스에 대한 국내외 주요 증권사들의 목표주가 전망을 정리했습니다. AI 서버 투자 확대와 HBM 수요 증가, 메모리 가격 상승 등이 주요 상승 동력으로 분석됩니다.

월가 주요 증권사들이 AI 서버 수요 확대와 메모리 가격 상승을 근거로 마이크론의 목표주가를 최대 2,000달러로 상향 조정했습니다. 마이크론이 단순 경기민감주를 넘어 AI 메모리 사이클의 구조적 수혜주로 재평가받을 수 있을지가 관건입니다.

AI 산업 확장에 따른 반도체, 데이터센터, 전력 인프라, 원자재로 이어지는 연쇄적인 가치사슬(Value Chain)을 분석하여 저평가 종목을 발굴하는 방법론을 제시합니다. PEG, 영업레버리지 효과, 수주잔고 등을 활용한 구체적인 스크리닝 지표와 투자 리스크를 다룹니다.

삼성전자가 공장에서 제작 후 현장에서 조립하는 모듈러 주택 방식을 선보였습니다. AI 솔루션을 내장하여 가전과 홈 디바이스를 하나의 시스템으로 연결하며, 3년 내 1만 채 공급을 목표로 합니다.

AI 수요 급증으로 메모리 3사가 HBM과 서버용 DRAM에 집중하면서 모바일 DRAM 공급 부족과 가격 상승이 발생했습니다. 애플이 공급망 다변화를 위해 CXMT를 검토하더라도, 메모리 업체들의 전체 매출에 미치는 영향은 제한적일 것으로 분석됩니다.

애플이 메모리 가격 폭등을 명분으로 맥과 아이패드 가격을 15~25% 인상했으나, 실제 마진 압박은 1% 미만인 것으로 분석됩니다. 이는 비용 상승을 빌미로 이익률을 극대화하려는 전략적 가격 인상으로 보입니다.

애플이 메모리 가격 상승을 이유로 제품 가격 인상을 발표했으나, 마이크론 CEO는 애플의 과거 단가 압박이 공급 부족을 초래했다고 반박했습니다. 이에 애플은 리스크를 감수하고 중국 CXMT를 대체 공급처로 확보하려 하며 미 정부를 상대로 로비를 벌이고 있습니다.

AbCellera(ABCL)의 투자 논리를 분석한 내용으로, 단순 바이오 기업을 넘어 AI와 데이터를 결합한 항체 발굴 플랫폼 기업으로서의 가치를 설명합니다. 플랫폼의 확장성, 강력한 데이터 경쟁력, 글로벌 빅파마와의 협력 관계 및 재무적 안정성을 핵심 투자 포인트로 꼽습니다.