서버 붐, 가격 상승과 칩 부족 사이의 균형을 맞추다

요약

GenAI 붐으로 인한 서버 수요 폭증과 부품 가격 상승이 맞물리며 서버 시장의 새로운 성장 국면이 형성되었습니다. CPU, GPU, 메모리 등 주요 부품의 가격 상승이 공급 부족에 따른 출하량 감소를 상쇄하며 시장 규모를 유지하고 있습니다.

핵심 포인트

- GenAI 수요와 비 AI 시스템 교체 주기가 맞물려 서버 지출 급증

- 부품 가격 상승이 공급 부족으로 인한 출하량 감소를 상쇄

- GPU 가속 서버가 전체 서버 매출의 56.2%를 차지하며 시장 주도

- 서버 시장의 지출 규모가 과거와 다른 '새로운 정상 수준' 형성

서버 붐, 가격 상승과 칩 부족 사이의 균형을 맞추다

CPU, GPU, DRAM 메모리, 그리고 플래시 스토리지 (flash storage)의 가격 상승은 공급과 수요 사이의 불균형을 상쇄하여, 2026년 1분기 전체 서버 시장이 전 분기 대비 아주 미미한 하락만을 기록하게 만들었습니다. 이는 놀라운 일일 뿐만 아니라, 서버를 만들기 위해 부품 주변에 금속을 구부려 조립하는 OEM 및 ODM 업체들의 의도적인 전략일 수도 있습니다.

만약 여러분이 OEM 및 ODM 업체의 입장이라면, 이러한 부품들의 증가하는 비용을 고객에게 전가할 것이며, (대형 OEM들의 힌트에 따르면) 공급이 수요를 약 25%에서 30% 정도 초과하는 상황을 고려할 때, 고객과의 계약에서 기기 비용이 고정되지 않은 경우라면 약간의 기회주의적인 가격 인상을 시도할 수도 있을 것입니다. 이 서버 제조사들이 얼마나 열심히 일하는지, 그리고 세계에서 가장 까다롭고 비용에 민감한 고객들을 상대하는지를 고려하면, 그들은 약간의 마진을 가질 자격이 있으며, 이번만큼은 그들이 약간의 이득을 취하기를 바랍니다.

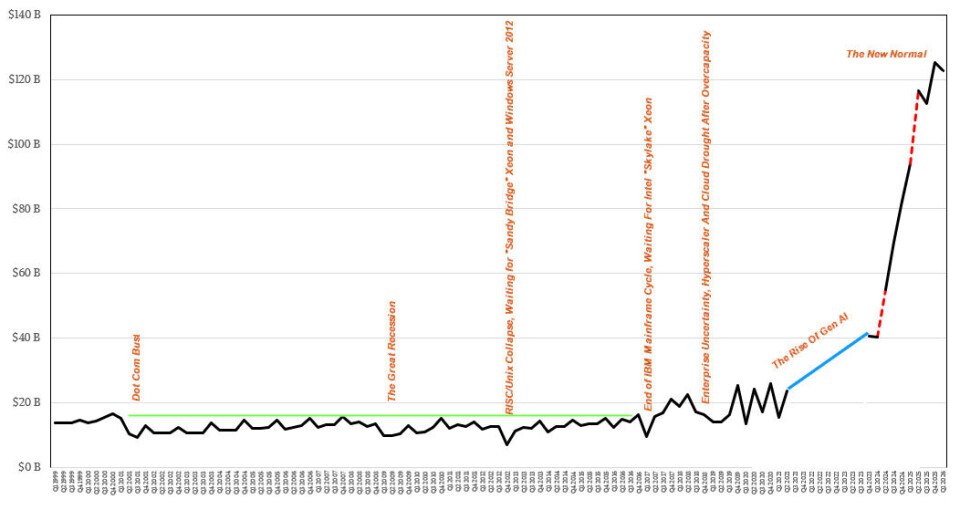

IDC의 시장 조사 연구원들에 따르면, 2026년 1분기에 전 세계는 1,226억 2,000만 달러 규모의 서버를 소비했으며, 이는 전년 동기 대비 30.4% 증가했지만 전 분기 대비로는 2.1% 감소한 수치입니다. 이는 GenAI 붐이 일어나기 전 수십 년 동안 서버 시장이 4분기에서 다음 해 1분기로 넘어갈 때 보여주었던 역사적인 전 분기 대비 하락세에 비하면 아무것도 아닙니다. 전 세계 모든 이들은 4분기가 다음 해를 위한 IT 예산이 책정되는 시기라는 것을 알고 있었으며, 만약 IT 부서가 예산을 모두 사용하지 않는다면 다음 해에 그 예산이 보존되거나 증액되지 않는다는 사실도 알고 있었습니다. 따라서 4분기는 항상 3분기보다 강했고, 2분기는 항상 1분기보다 강했으며 보통 3분기보다 컸습니다. 여기에는 CPU 및 시스템 제조사들의 서버 로드맵 (roadmaps)에 영향을 받는 톱니바퀴 패턴 (sawtooth pattern)이 존재합니다.

요즘에는, 적어도 지난 몇 분기 동안은 월스트리트에서 말하는 이러한 여러 상쇄 요인들에도 불구하고, 서버 지출의 새로운 정상 수준 (new normal level)이 형성된 것으로 보입니다.

다음은 1999년 이후 분기별 서버 매출 상황이며, 파란색 선으로 표시된 부분은 IDC 데이터의 공백을 나타냅니다:

제가 수행해야 하는 작업인 이 데이터를 인플레이션 조정 (inflation adjusted) 한다면, 과거의 지출 규모가 실제보다 더 커 보일 것입니다. 하지만 그렇다 하더라도 GenAI (생성형 AI) 파도로 인한 기하급수적인 폭발을 상쇄할 정도는 아닙니다. 현재 이 폭발적 수요는 비(非) AI 시스템의 대규모 글로벌 교체 주기 (refresh cycle)와 맞물려 있으며, 바로 이 시점에 모든 부품은 수요 과잉과 공급 부족으로 인해 가격이 급격히 상승하고 있습니다.

IDC에 따르면, 2026년 1분기 전 세계 GPU 가속 서버 (GPU-accelerated servers) 지출액은 689억 달러로, 전년 동기 대비 24.8% 증가했으나 전분기 대비로는 2.5% 감소했습니다. 다시 말씀드리지만, 저는 부품 부족으로 인한 출하량 감소를 가격 상승이 거의 상쇄했다고 생각합니다. 저를 포함해 그 누구도 이것이 수요 문제라고 생각하지 않습니다. GPU 시스템은 전체 서버 매출의 56.2%를 차지했는데, 이는 HBM 메모리를 탑재한 데이터센터용 GPU 가속기 (GPU accelerator) 가격이 요즘 약 50,000달러에 달하고, 차세대 멀티 칩 장치 (multi-chip devices)가 나오면 100,000달러에 육박하거나 그 이상이 될 것이라는 점을 고려하면 놀라운 수치입니다.

흥미롭게도, IDC는 공개 데이터에서 처음으로 다른 XPU 가속 장비 (XPU-accelerated machines)의 매출을 세분화하여 발표했는데, 이는 매우 흥미로운 소식입니다. 1분기에 판매된 XPU 시스템 매출은 171억 달러였으며, 이는 주로 Google TPU와 Amazon Web Services Trainium을 기반으로 하고 Microsoft, Cerebras Systems, Groq 및 기타 소수의 제품들이 포함된 것으로 보입니다. 이러한 XPU 시스템은 서버 매출의 13.9%를 차지했으며, 이는 1년 전의 8.2% 및 몇 년 전 거의 전무했던 수준에서 크게 상승한 수치입니다.

이를 모두 합산하면, GPU 시스템과 XPU 시스템의 매출은 860억 달러로 전체 서버 매출의 70.2%를 차지합니다. 네, 오타가 아닙니다. 이는 전년 동기 전체 서버 매출의 62.2%에서 상승한 수치입니다.

X86 시스템에 투입되는 모든 자금을 고려한다면, X86 지배의 시대는 거의 끝나가고 있습니다. X86 호스트는 매출의 63.9%를 기록하며 전년 동기 대비 2.9% 감소했고, 전 분기 대비로는 8.5% 감소했습니다. 만약 부품 가격이 이토록 비싸지 않고 공급이 이처럼 부족하지 않았다면, X86 서버 비즈니스는 1분기에 급격히 성장했을 가능성이 높습니다.

하이퍼스케일러(Hyperscalers)와 클라우드 빌더(Cloud builders)들이 자체 제작한 Arm 프로세서, 그리고 Nvidia의 "Grace" Arm 서버 CPU 기반 시스템이 주도하는 비(非) X86(Non-X86) 머신은 587억 달러의 장비 매출을 기록하며 전년 동기 대비 2.1배, 전 분기 대비 5.8% 성장했습니다.

2026년 1분기 매출 점유율은 X86 시스템이 52.1%를 차지한 반면, 비 X86 머신은 47.1%의 점유율을 기록했습니다. IBM의 Power Systems RISC 머신과 System z 메인프레임도 이 비 X86 비즈니스의 일부를 차지하고 있으므로, 이것이 모두 Arm 장비라고 생각해서는 안 됩니다. 머지않아 RISC-V 머신 또한 부상하게 될 것입니다. . . .

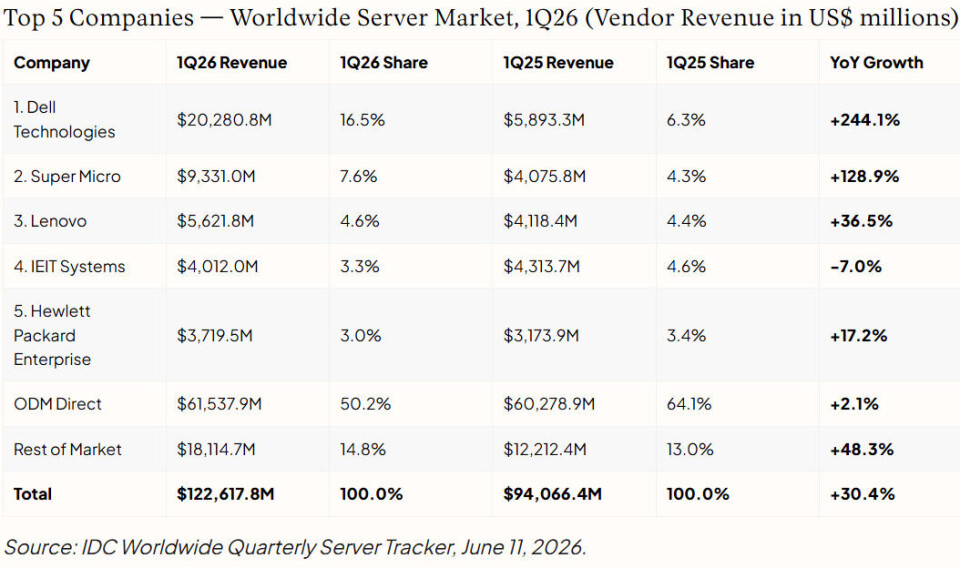

2026년 1분기 벤더별 상세 내역은 다음과 같습니다:

Nvidia가 선택한 OEM으로 추대된 Dell은 그 지위로부터 막대한 이익을 얻고 있습니다. 이는 단순히 기업 고객들 때문만이 아니라, Dell이 성사시킨 일부 대규모 소버린(Sovereign), 네오클라우드(Neocloud), 그리고 모델 빌더(Model builder) 계약들 덕분이기도 합니다. 최근 Dell과 HPE에 대한 재무 분석에서 보여드렸듯이, Dell의 AI 서버 비즈니스는 HPE보다 한 자릿수(An order of magnitude) 더 크며, 이것이 Dell의 전체 서버 비즈니스가 HPE보다 5.5배 더 큰 이유입니다.

하이퍼스케일러와 클라우드 빌더에 납품하는 ODM들은 부품 공급 문제로 제약을 받고 있을 뿐, 활발히 돌아가고 있습니다. 만약 그 모든 칩(Chippery)을 손에 넣기가 이토록 어렵지만 않았다면, 이들의 비즈니스는 훨씬 더 컸을 것입니다.

AI 자동 생성 콘텐츠

본 콘텐츠는 The Next Platform의 원문을 AI가 자동으로 요약·번역·분석한 것입니다. 원 저작권은 원저작자에게 있으며, 정확한 내용은 반드시 원문을 확인해 주세요.

원문 바로가기