메모리 시장의 호황과 불황 사이클의 종말

요약

생성형 AI 붐으로 인해 메모리 시장의 전통적인 호황과 불황 사이클이 종말을 맞이하고 있습니다. 데이터센터의 폭발적인 수요 증가로 인해 메모리 가격과 시장 규모(TAM)가 지속적으로 상승하며 예측 가능한 수익 구조로 변화하고 있습니다.

핵심 포인트

- GenAI 수요로 인한 메모리 시장의 구조적 변화

- 호황과 불황의 사이클이 사라지고 일관된 수익 창출 가능

- Micron의 대규모 장기 계약을 통한 매출 백로그 확보

- 수요가 공급을 앞지르며 메모리 가격 상승 지속 전망

메모리 시장의 호황과 불황 사이클의 종말

메모리 시장 — 즉, 동적 메인 메모리(dynamic main memory)와 플래시 지속성 메모리(flash persistent memory)를 의미함 — 은 생성형 AI (GenAI) 붐에 의해 완전히, 어쩌면 영원히 변화했습니다. IT 역사상 그 어느 때보다 빠르고 용량이 큰 메모리에 대한 수요가 높았던 적이 없었으며, DRAM과 플래시의 차세대 제품을 시장에 내놓는 것이 이토록 어렵고 비용이 많이 들었던 적도 없었습니다.

이는 전 세계 엔터프라이즈급 메모리 제조사들 — 메인 메모리를 생산하는 3.25개 기업(한국의 Samsung과 SK Hynix, 미국의 Micron Technology, 중국의 ChangXin Memory Technologies)과 4개의 엔터프라이즈 플래시 칩 제조사(Samsung, SK Hynix, Micron, Kioxia/Western Digital) — 가 지난 50년 동안 해내지 못했던 일을 할 수 있게 만드는 완벽한 조건의 조합입니다. 바로 호황/불황(boom/bust) 사이클 없이 일관되고 예측 가능하게 수익을 창출하는 것입니다.

정말 놀라운 일입니다. 그리고 세상은 데이터센터(datacenter)의 이러한 새로운 삶의 방식에 아직 완전히 익숙해지지 않았습니다. 모든 종류의 메모리에 대한 전체 시장 규모(total addressable market)는 계속해서 상승하고 있습니다. 이는 메모리 칩 파운드리(foundries)들의 용량 증가에 의해 어느 정도 추진되기도 하지만, 하이퍼스케일러(hyperscalers), 클라우드 빌더(cloud builders), AI 모델 빌더(AI model builders), 그리고 네오클라우드(neoclouds) 세계의 엄청난 수요 급증을 바탕으로 이 기업들이 통제할 수 있는 가격에 의해 훨씬 더 크게 상승하고 있습니다. 수요는 줄어들지 않고 있으며, 합리적인 대체재도 없기에 가격은 계속해서 올라가고 있습니다.

Micron이 16개의 최대 고객사들과 DRAM 및 플래시(flash)에 대해 5년 계약을 체결했다는 점을 크게 강조하며, 이를 통해 1,000억 달러 이상의 매출 백로그(revenue backlog)를 확보하고 해당 용량에 대해 약 220억 달러의 현금을 선불로 받고 있지만, Micron이 어리석은 것은 아닙니다. 모든 메모리 및 플래시 용량을 미리 판매할 이유는 없으며, 실제로 해당 백로그는 2026년부터 2030년까지의 DRAM 용량 중 20%, 플래시 용량 중 33%만을 나타낼 뿐입니다. 나머지 용량은 수요에 따라 계속해서 상승하는 가격의 영향을 받게 됩니다. 또한 Micron이 2027년 이후에도 수요가 공급을 앞지를 것으로 예상한다고 밝힌 만큼, 일론 머스크의 마지막 1,000억 달러를 걸어도 좋을 정도로 메모리 가격은 계속 상승할 것이며 메모리의 TAM(Total Addressable Market, 총 유효 시장) 또한 그에 따라 확장될 것입니다. 하지만 제조 용량은 연간 20%씩 증가하는 수준에 그칠 것입니다.

이 GenAI(생성형 AI) 붐이 지속되는 한, 메모리 및 플래시 시장을 괴롭혀온 호황과 불황(boom/bust)의 사이클은 끝났습니다. 만약 GenAI 거품이 터진다면, 모든 것이 다시 현실로 급격히 추락할 것입니다. 단기적으로 메모리는 서버에서 CPU보다 더 큰 비중을 차지하게 될 것이며, 플래시 또한 그럴 수 있습니다. (시간이 날 때 몇 가지 구성을 실행하여 확인해 볼 예정입니다.)

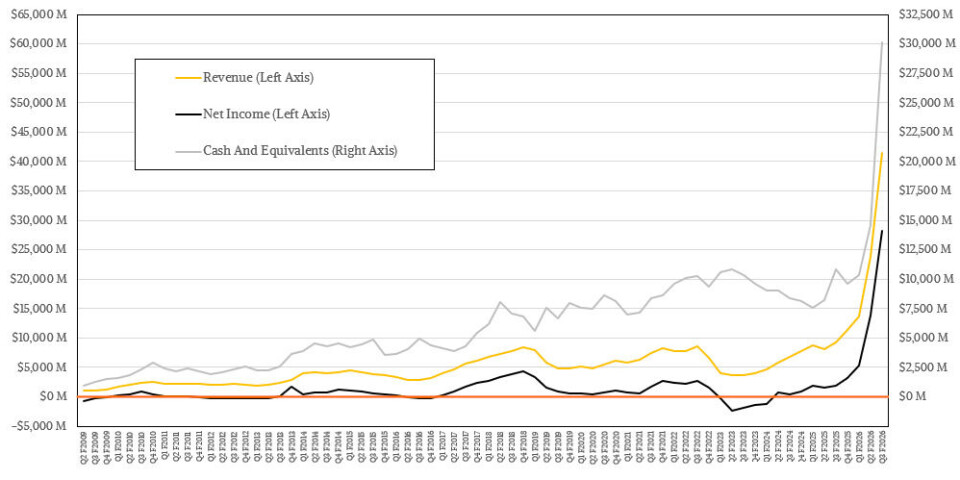

5월에 종료된 회계연도 3분기에 Micron은 그야말로 엄청난 수익을 창출했으며, 적어도 향후 몇 년 동안은 그러할 것입니다. 설령 사람들이 자신의 AI 엔진을 GPU에서 다양한 XPU로 전환하더라도, HBM(High Bandwidth Memory, 고대역폭 메모리) 적층 DRAM 메모리로부터 멀어지지는 않을 것입니다. 대역폭(bandwidth)에 대한 필요성이 너무나 크기 때문입니다. AI 모델은 더 효율적으로 작동하기 위해 데이터를 스트리밍하고 저장하는 방식을 변경해야 할 것입니다. 소프트웨어의 효율성을 높이기 위해 사용할 수 있는 수학적 트릭은 항상 존재하지만, HBM 하드웨어는 물리 법칙과 경제학의 제한을 받습니다. HBM 로드맵은 정해져 있으며, 이를 바꿀 수 있는 방법은 많지 않습니다.

그해 5월 분기에 Micron은 전년 동기 대비 4.5배, 2026 회계연도 2분기 대비 73.7% 증가한 매우 인상적인 414.6억 달러를 벌어들였습니다. 이 수치를 잠시 곱씹어 보십시오. DRAM과 NAND 모두 출하 비트 용량(bits shipped capacity)이 약 20%에서 25% 성장하는 상황에서, 이러한 증가분의 대부분은 전반적인 가격 상승과 맞물려 NAND에서 DRAM으로, 그리고 DRAM에서 HBM으로의 전환에서 비롯되었습니다. 영업 이익(Operating income)은 15.4배나 급증한 333.2억 달러를 기록했으며, 순이익(net income)은 경이로운 수준인 14배 증가한 282.4억 달러에 달했습니다.

전 세계는 1525년 스페인 사람들이 볼리비아 포토시(Potosi)에서 잉카 제국의 은광을 발견한 이후 이런 광경을 본 적이 없습니다. 당시 스페인의 은은 전 세계적으로 거대한 인플레이션의 쓰나미를 일으켰지만, 동시에 지구 경제(Terran economy)가 처음으로 맞이한 글로벌 무역의 첫 번째 물결을 위한 윤활유 역할을 했습니다.

Micron은 파운드리(foundry) 용량을 증설하기 위해 71억 달러를 자본 지출(capital expenses)로 사용했음에도 불구하고, 분기 말 기준으로 여전히 301억 달러의 현금 및 현금성 자산을 보유하고 있습니다. (이는 1,000억 달러 규모의 매출 백로그(revenue backlog)를 견인하고 있는 16개 기업으로부터의 현금 지급액은 포함하지 않은 수치이며, 이 금액은 아마도 연구 개발(research and development) 및 자본 지출로 처리될 것입니다.)

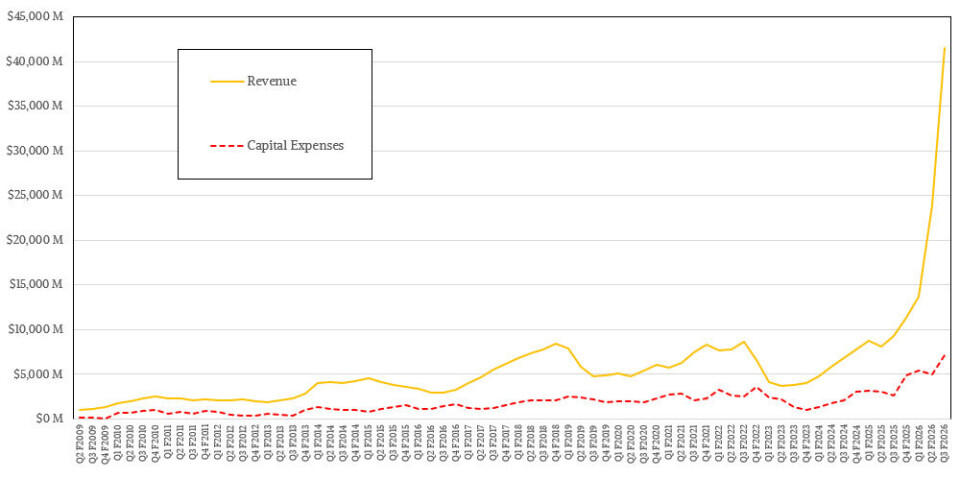

보시다시피, 자본 지출(capex)은 매출 및 이익의 성장 속도에 전혀 미치지 못하고 있습니다. 또한 우리가 지적했듯이, Micron이 새로운 파운드리 용량을 구축하기 위해 보유 현금을 모두 쏟아부을 유인은 거의 없습니다. 특히 Samsung과 SK Hynix가 동일한 행보를 보이고 있는 상황에서는 가격을 더 높게 밀어 올리는 것이 훨씬 더 나은 선택입니다.

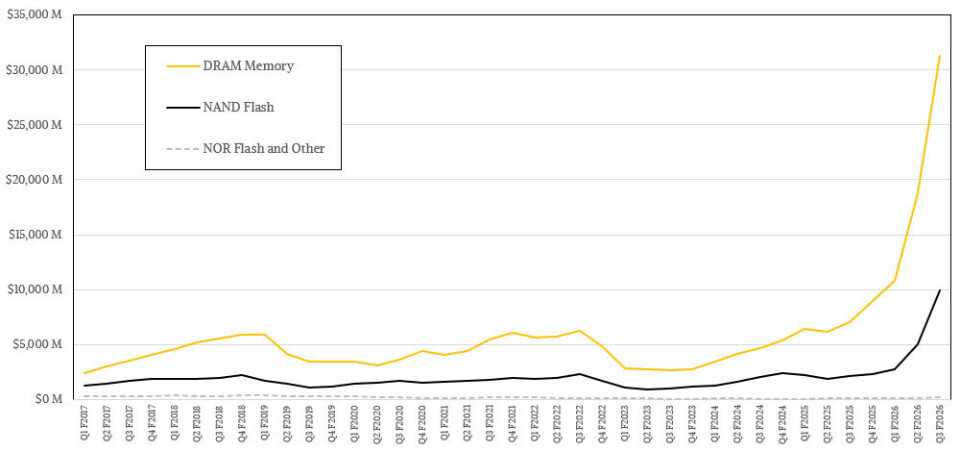

해당 분기에 Micron은 전년 동기 대비 4.3배, 전 분기 대비 66.9% 증가한 313.3억 달러의 DRAM 매출을 기록했습니다. NAND 플래시 스토리지(NAND flash storage)는 99.4억 달러의 매출을 견인했으며, 그중 50억 달러를 약간 상회하는 금액이 엔터프라이즈급 플래시 칩(enterprise-class flash chips) 및 드라이브 매출이었습니다. BIOS/UEFI 스토리지뿐만 아니라 빠르고 콜드 스토리지(cold storage)가 필요한 기타 특수 용도에 사용되는 NOR 플래시(NOR flash)는 1억 8,500만 달러의 매출을 기록하며, 전년 동기 대비 2.5배, 전 분기 대비 거의 두 배 증가했습니다.

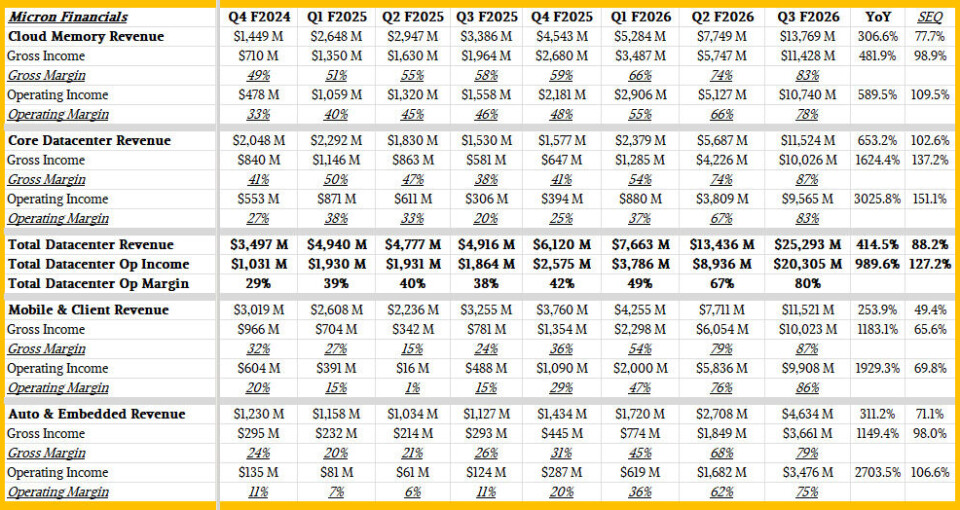

이제 Micron의 사업 그룹별 매출을 살펴보겠습니다. 다음 표는 데이터센터(datacenter) 사업과 PC, 모바일, 자동차(auto), 군사(military), 임베디드(embedded) 용도에 집중된 기타 사업 간의 차이를 보여줍니다:

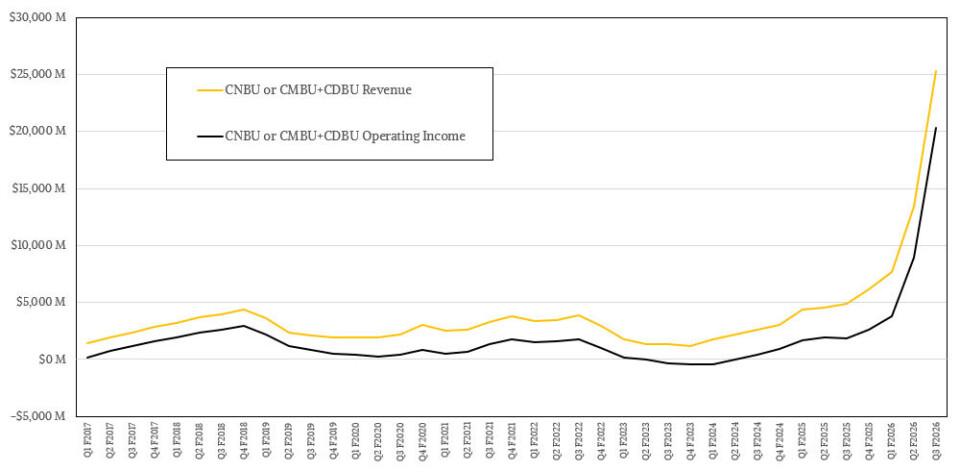

그리고 여기 The Next Platform이 주목하는 부분인 Micron 사업의 데이터센터 부문을 보여주는 차트가 있습니다:

HBM 적층 메모리(HBM stacked memory)와 서버 노드에서 사용이 증가하고 있는 저전력 LPDDR 메모리를 판매하는 클라우드 메모리(Cloud Memory) 부문은 전년 동기 대비 4배 증가한 137.7억 달러의 매출을 기록했으며, 영업 이익(operating income)은 전년 대비 5.9배 증가한 107.4억 달러를 달성했습니다.

엔터프라이즈 플래시(enterprise flash)와 일반 서버 DRAM을 판매하는 코어 데이터센터 그룹(Core Datacenter Group)은 전년 대비 7.5배 증가한 115.2억 달러의 매출을 기록했으며, 영업 이익은 전년 대비 31.3배 증가한 95.7억 달러를 기록했습니다. (오타가 아닙니다). 수익을 창출하기 위한 기회주의적 가격 책정(opportunistic pricing)이란 바로 이런 것입니다! 정말 놀라운 수치입니다.

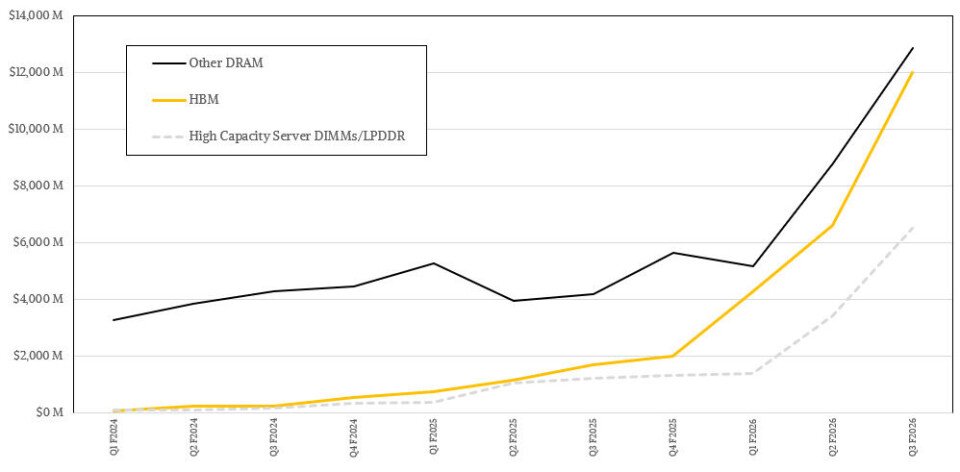

Micron은 더 이상 서버용 고성능 DRAM과 HBM 매출을 별도로 구분하여 언급하지 않지만, 이는 실제로 매우 중요한 정보이기에 저는 매 분기마다 이를 추정해 보려 노력합니다.

제 모델은 Micron의 2026 회계연도 3분기(Q3 F2026) HBM 매출을 전년 동기 대비 7.1배, 전분기 대비 81.9% 증가한 119억 8,000만 달러로 추정합니다. 고용량 서버 메모리(High capacity server memory)가 64억 8,000만 달러의 매출을 견인하며 전년 대비 5.4배 성장했습니다. 저는 HBM, 고용량 서버 메모리, LPDDR 메모리와 같은 모든 수익성 높은(juicy) 메모리가 매출 184억 6,000만 달러를 기록했으며, 이 또한 전년 대비 6.4배 증가했다고 판단합니다. 계산을 해보면, 서버 이외의 다른 장치에 사용되는 기타 모든 DRAM은 128억 7,000만 달러를 차지하며 2025 회계연도 3분기(Q3 F2025) 대비 3.1배 증가했습니다.

Micron은 이번 주 월스트리트(Wall Street)와의 컨퍼런스 콜에서 HBM TAM(Total Addressable Market, 총 유효 시장) 전망치를 다시 한번 업데이트했습니다. 시간이 지남에 따라 전망치가 어떻게 변화했는지는 다음과 같습니다:

앞서 언급했듯이, 이러한 TAM 증가의 대부분은 일부 용량(capacity) 증가에 기인하지만, 모든 기업이 AI 가속기(AI accelerators)를 위해 HBM을 추구함에 따라 발생하는 상당한 가격 상승 때문이기도 합니다. 지난 1년 반 동안 2026년에서 2030년 사이의 HBM TAM은 2.1배 성장했습니다. 2024년 12월에 Micron은 총 TAM이 약 3,430억 달러가 될 것으로 예상했습니다(저희가 수행하여 굵은 빨간색 이탤릭체로 표시한 것처럼 중간 연도에 대한 몇 가지 가정을 적용할 경우). 현재는 약 7,240억 달러에 달할 것으로 보입니다.

정말 놀랍지 않나요?

2026 회계연도 4분기(Q4 F2026)를 전망해 보면, Micron은 매출이 약 500억 달러(±10억 달러) 수준이 될 것으로 예상하고 있습니다. 이익은 의심할 여지 없이 매출보다 더 빠르게 성장할 것입니다.

AI 자동 생성 콘텐츠

본 콘텐츠는 The Next Platform의 원문을 AI가 자동으로 요약·번역·분석한 것입니다. 원 저작권은 원저작자에게 있으며, 정확한 내용은 반드시 원문을 확인해 주세요.

원문 바로가기