Robinhood, 대부분의 트레이더가 존재조차 모르는 시장 규칙 폐지 추진 지지

요약

Robinhood가 주식 거래 시 최선의 가격을 보장하는 SEC Rule 611(주문 보호 규칙)의 폐지를 지지하고 있습니다. Robinhood는 이 규칙이 현대 시장 구조에 맞지 않는 복잡한 규제라고 주장하는 반면, 시장 전문가들은 투자자 보호 약화를 우려하며 대립하고 있습니다.

핵심 포인트

- Robinhood는 SEC Rule 611이 시대에 뒤떨어진 규제라고 주장하며 폐지 지지

- Rule 611은 NBBO(국가 최선 매수/매도 호가)를 기반으로 최선의 가격을 보호하는 역할

- 규칙 폐지 시 거래 효율성은 높아질 수 있으나 투자자 보호 표준이 약화될 우려 존재

- 현대 주식 시장은 공개 거래소와 사설 거래 시스템이 복잡하게 얽힌 구조

Robinhood는 투자자들이 실제로 볼 수 있는 최선의 주식 가격을 시장이 건너뛰는 것을 방지하기 위해 만들어진, 잘 알려지지 않은 규칙인 SEC Rule 611을 폐지하려는 움직임을 지지하고 있습니다.

이 싸움은 기술적으로 들릴 수 있습니다. 하지만 이는 매우 기본적인 문제로 귀결됩니다. 시장이 더 나은 주식 가격을 보여줄 때, 그 가격이 반드시 존중되어야 할까요?

이 규칙은 order-protection rule(주문 보호 규칙)로도 알려진 SEC Rule 611입니다. 미국 증권거래위원회(SEC)는 이 규칙의 폐지를 제안했으며, Robinhood (HOOD)는 이 움직임을 지지하고 있습니다.

이 논쟁에는 개인 브로커, 거래소, 마켓 메이커(market makers), 월스트리트 무역 단체, 그리고 토큰화된 주식(tokenized stocks)을 눈여겨보는 기업들이 참여하고 있습니다.

SEC는 이 규칙이 공개 주식 거래소부터 거래소 밖에서 거래를 실행하는 기업에 이르기까지 수백 개의 거래 센터에 적용된다고 밝히고 있습니다.

쉬운 말로 설명하자면, Rule 611은 최선 가격을 위한 가드레일입니다. 만약 한 거래 장소가 주식을 사고팔 수 있는 최선의 공개 가격을 보여주고 있다면, 다른 거래 장소는 일반적으로 그 호가를 무시하고 다른 곳에서 더 나쁜 가격으로 거래를 실행할 수 없습니다.

그 최선 공개 가격은 NBBO(national best bid and offer, 국가 최선 매수/매도 호가)로 알려져 있습니다. 이를 매수하기 위한 최선의 가격과 매도하기 위한 최선의 가격을 보여주는 시장의 공개 스코어보드라고 생각하면 됩니다.

Robinhood의 입장은 현대화입니다. 이 회사는 해당 규칙이 시대에 뒤떨어졌고, 복잡성을 더하며, 거래를 너무 많은 곳으로 분산시키는 데 일조했다고 주장합니다. Robinhood는 Rule 611이 없더라도 브로커들이 고객을 위해 최선 집행(best execution)을 추구해야 할 의무가 여전히 있을 것이라고 말합니다.

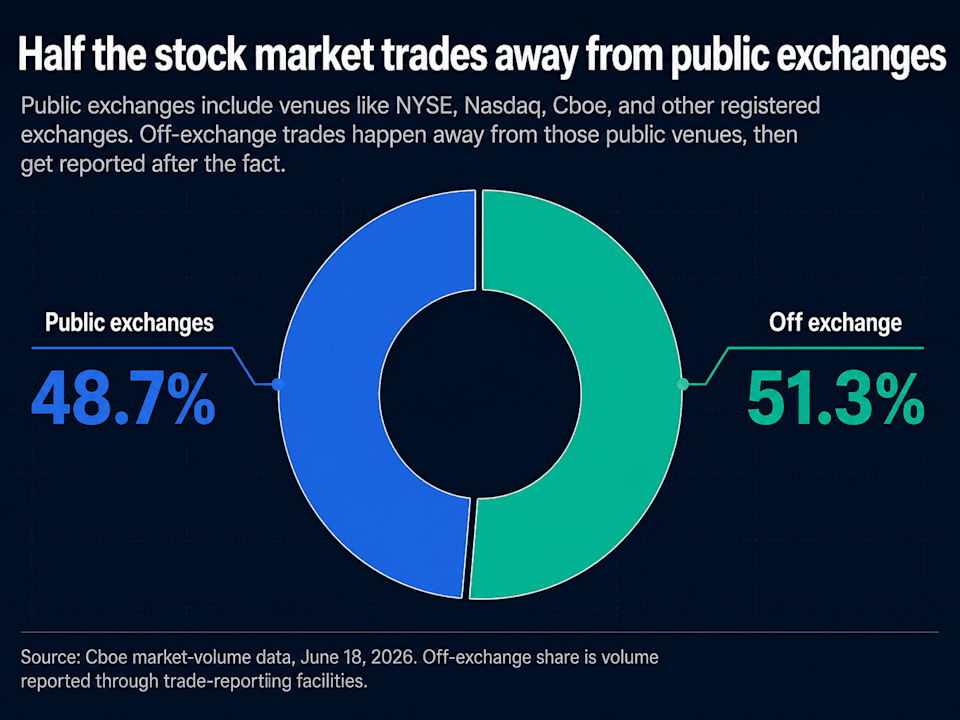

그것이 변화를 위한 논거입니다. 현대의 주식 시장은 이미 공개 거래소, 사설 거래 시스템, 마켓 메이킹 기업, 그리고 거래소 외 거래(off-exchange trading)가 얽혀 있는 네트워크입니다.

SEC Rule 611은 거래소, 사설 거래소, 거래소 외 기업들로 나뉜 시장 내 수백 개의 거래 센터 전반에 적용됩니다.

Themis Trading의 공동 창립자인 Joe Saluzzi 역시 동일한 확산을 목격하고 있지만, 정반대의 결론에 도달합니다.

"만약 당신이 최우선 매수 호가(best bid) 또는 최우선 매도 호가(best offer)라면, 그들이 다른 가격으로 넘어가기 전에 당신의 가격과 먼저 거래가 이루어져야 합니다,"라고 Saluzzi는 ETFGlobal이 주최한 6월 ETP 포럼에서 Yahoo Finance에 말했습니다. "따라서 이는 최우선 매수 및 매도 호가를 보호합니다."

그의 우려는 명확한 기준(bright-line rule)을 더 넓은 의미의 최선집행 표준(best-execution standard)으로 대체하는 것이 투자자들이 신뢰하는 공개 호가(public quote)를 약화시킬 수 있다는 점입니다.

Saluzzi는 간단한 예를 들었습니다. 예를 들어, 주식을 사려는 가장 높은 공개 매수 호가가 10달러이고, 주식을 팔려는 가장 낮은 공개 매도 호가가 10.05달러라고 가정해 봅시다. 이 0.05달러의 차이가 스프레드(spread)입니다. 만약 개인 투자자가 10.01달러에 매수를 제안한다면, 그 투자자는 이제 최우선 매수 호가(best bid)를 제시하게 됩니다.

Saluzzi는 Rule 611이 없다면, "당신의 최우선 매수 호가가 그대로 무시된 채 거래(traded through)될 수 있습니다"라고 말했습니다.

또한 새로운 문제도 등장했습니다. Saluzzi는 규제 당국이 토큰화된 주식(tokenized stocks) 및 기타 주식 유사 상품들이 전통적인 시장 인프라(market plumbing) 외부에서 거래될 수 있는 방법을 모색함에 따라, 이 규칙이 더욱 중요해진다고 주장합니다. 토큰화된 주식은 Apple (AAPL)이나 Nvidia (NVDA)의 가격을 추종할 수는 있지만, 해당 회사의 등록된 주식을 거래하는 것과는 동일하지 않습니다.

AI 자동 생성 콘텐츠

본 콘텐츠는 Yahoo Finance의 원문을 AI가 자동으로 요약·번역·분석한 것입니다. 원 저작권은 원저작자에게 있으며, 정확한 내용은 반드시 원문을 확인해 주세요.

원문 바로가기