AI 컴퓨팅의 흐름을 따르는 이더넷 (Ethernet) 네트워킹

요약

생성형 AI의 확산으로 인해 InfiniBand의 대안으로 이더넷(Ethernet) 네트워킹의 중요성이 커지고 있습니다. 데이터센터용 이더넷 스위치 시장은 서버 시장보다 빠른 성장세를 보이며, 스위치, NIC, DPU 시장의 급격한 성장을 견인하고 있습니다.

핵심 포인트

- AI 모델 학습에서 추론으로 확장됨에 따라 이더넷의 역할 증대

- 데이터센터 이더넷 스위치 매출이 1분기 61% 성장하며 시장 주도

- 스위치 ASIC의 발전에도 불구하고 라우터 시장은 꾸준히 유지

- 네트워크 운영체제(NOS) 분리 기술이 하이퍼스케일러의 핵심 과제로 부상

AI 컴퓨팅의 흐름을 따르는 이더넷 (Ethernet) 네트워킹

InfiniBand가 여전히 많은 HPC 연구소와 적지 않은 AI 센터의 스케일 아웃 (scale out) 네트워크를 위한 선호되는 인터커넥트 (interconnect)일 수 있지만, 생성형 AI (GenAI)가 모델 학습에서 프로덕션 추론 (production inference)으로 확장됨에 따라, InfiniBand의 많은 기능과 더불어 기존에 부족했던 일부 기능들까지 갖추도록 진화하고 있는 표준 이더넷 (Ethernet)의 확산은 이더넷 스위치 (switch), 네트워크 인터페이스 카드 (NIC), 그리고 DPU 시장이 과거의 추세보다 훨씬 더 빠르게 성장할 것임을 의미합니다.

AI를 위한 이더넷 스위칭 (Ethernet switching)은 매우 제한적인 AI 컴퓨팅 시장이 성장하는 것과 마찬가지로 성장할 수 있습니다. 실제로 IDC의 최신 통계에 따르면, 2026년 1분기에 이더넷 스위치 시장은 전체 서버 시장보다 더 빠르게 성장했습니다.

구체적으로 살펴보면, 1분기에 전체 서버 시장은 30.4% 성장하여 1,226억 2,000만 달러를 기록한 반면, 이더넷 스위치 매출(DPU, NIC 또는 케이블은 포함되지 않으며 오직 스위치만 해당)은 39.8% 증가하여 153억 6,000만 달러를 기록했습니다. 더 자세히 파고들어 에지 (edge) 및 캠퍼스 (campus) 장비와 데이터센터 이더넷 스위치 매출을 분리해 보면, 데이터센터 내부(요즘은 금속 창고에 더 가깝지만)의 이더넷은 61% 성장하여 100억 달러를 약간 상회했습니다. 분명히 적어도 일부 고객들은 더 크고 빠른 네트워크에 훨씬 더 많은 비용을 지출하고 있으며, 이는 3월 분기에 12.3% 성장하여 53억 5,000만 달러를 기록한 에지 및 캠퍼스 시장보다 이더넷 스위치 매출 성장을 훨씬 더 높게 견인하고 있습니다.

확실하게 말하기는 어렵지만, 우리가 이더넷 분야에서 보는 매출 증가의 상당 부분은 스위치 부품 가격의 상승, 특히 보조 저장 장치를 위해 DRAM 메모리가 내장된 부품들의 가격 상승 때문입니다.

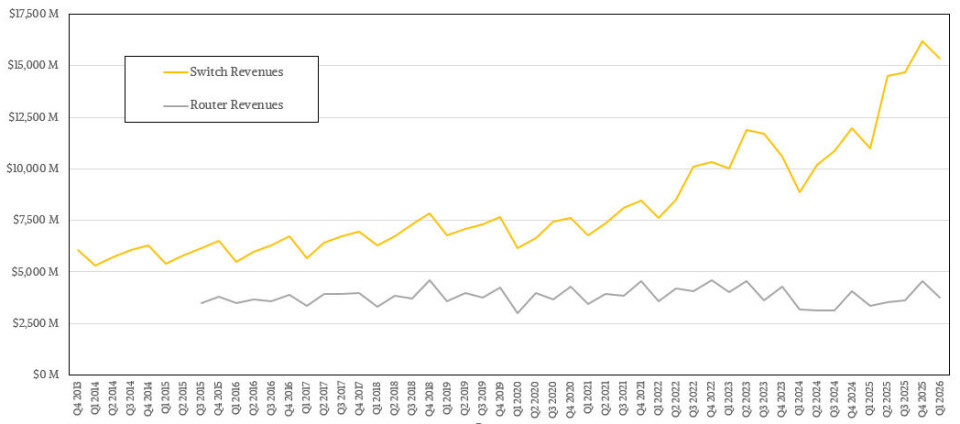

Broadcom, Marvell, 그리고 Cisco Systems의 최신 스위치 ASIC (Application-Specific Integrated Circuit)들이 스위칭 기능뿐만 아니라 라우팅 (routing) 기능까지 포함하고 있음에도 불구하고, 라우터 시장은 계속해서 꾸준히 유지되고 있습니다.

1분기 라우터 매출은 11.3% 증가한 37.5억 달러를 기록했으며, 서비스 제공업체(service providers)와 중견 및 대기업이 매출 성장을 견인했습니다. 이들은 자체 네트워크 운영체제(NOS)를 사용하여 스위치를 라우터로 전환할 수 없기 때문입니다. DriveNets는 Network Cloud라는 라우터 운영체제를 보유하고 있으며, 만약 하이퍼스케일러(hyperscaler)나 클라우드 빌더(cloud builder)처럼 네트워크 운영체제(NOS)를 스위치로부터 완전히 분리(disaggregate)하고 싶다면 이를 범용 하드웨어(commodity hardware)에 배포할 수 있습니다. 하지만 이러한 기업들조차 때로는 Cisco, Juniper Networks, Huawei Technologies와 같은 기업의 상용 라우터를 구매하기도 합니다.

실제로 서비스 제공업체와 IDC가 '클라우드 SP(cloud SPs)'라고 부르는 그룹(이는 대형 클라우드 빌더를 의미할 수도 있고 아닐 수도 있음)이 1분기 라우터 매출 29억 달러를 차지했습니다. 이는 해당 기간 라우터 판매량의 77.2%에 달하며, 12.9% 성장한 수치입니다. 기업들은 라우터 교체 주기를 길게 가져가는 경향이 있으며, '일반 기업(normal companies)'의 매출은 8.67억 달러를 기록하며 6.1% 성장에 그쳤습니다. 지역별로는 미주 지역의 라우터 판매가 19.6% 증가했고, EMEA(유럽, 중동, 아프리카)는 9.8%, 아시아/태평양 지역은 2.8% 증가했습니다.

만약 IT 인프라가 군비 경쟁이라면, 제가 지난 몇 년간 본 모든 데이터에 따르면 미국이 명확하고 단호하게 승리하고 있습니다.

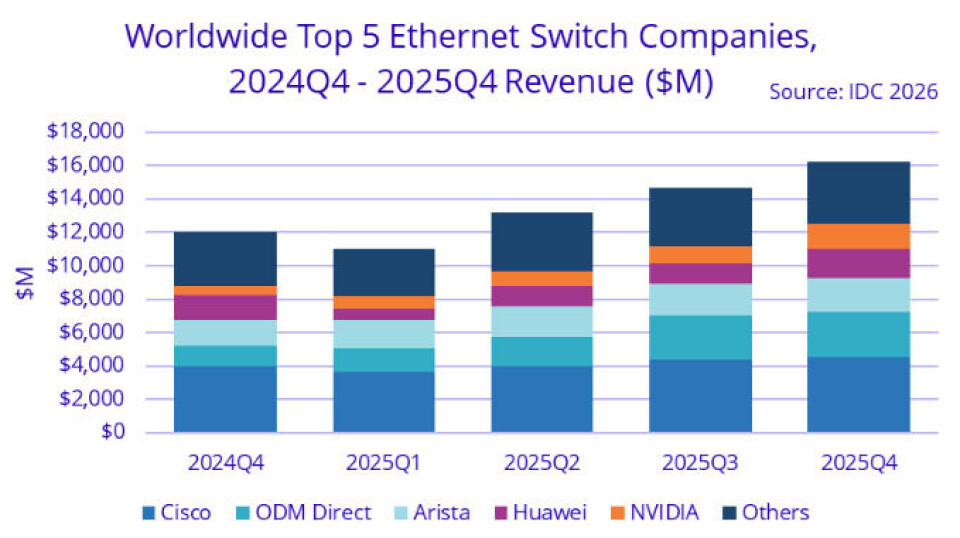

IDC는 보통 벤더 점유율을 보여주는 꽤 멋진 차트를 발표하지만, 이번에는 이더넷(Ethernet) 데이터가 보도 자료가 아닌 블로그 포스트에 게시되었으며 차트는 포함되지 않았습니다. IDC가 분기별 이더넷 데이터를 블로그로 옮겼기 때문에, 저희가 표와 차트에 포함시킨 2025년 4분기 데이터는 (IDC 측에서) 볼 수 없었으며, 지난 3월에 게시된 2025년 4분기 관련 블로그에는 해당 차트가 포함되어 있었습니다. 그 차트는 아래와 같습니다:

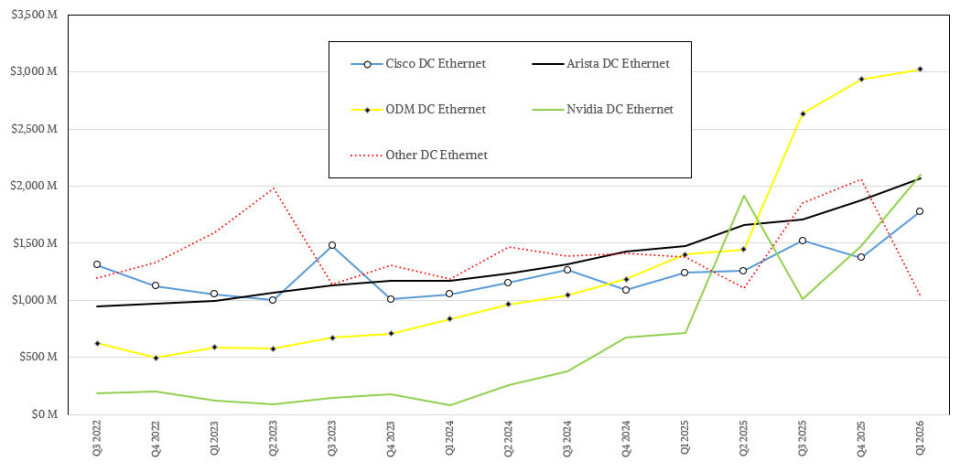

우리는 IDC의 누적 막대 차트 (stacked bar chart)보다 우리의 선 차트 (line chart)를 더 선호하는데, 그 이유는 벤더 트렌드 (vendor trends)를 훨씬 더 쉽게 확인할 수 있기 때문입니다. 블로그에서는 이더넷 스위치 (Ethernet switch) 및 라우터 (router) 시장에 관한 과거 보도 자료들처럼 원천 설계 제조업체 (ODMs)별 매출에 대해 언급하지 않으므로, 우리는 2025년 4분기 및 2026년 1분기의 ODM 매출을 추정하기 위해 최선을 다했습니다. 우리는 시장 점유율이 거의 일정하게 유지된다고 가정했습니다.

다시 한번 말씀드리자면, 위의 데이터는 에지 (edge), 캠퍼스 (campus), 데이터센터 (datacenter) 장비를 모두 포함한 모든 이더넷 스위치 매출에 대한 것입니다. 동일한 데이터를 표로 나타내면 다음과 같습니다:

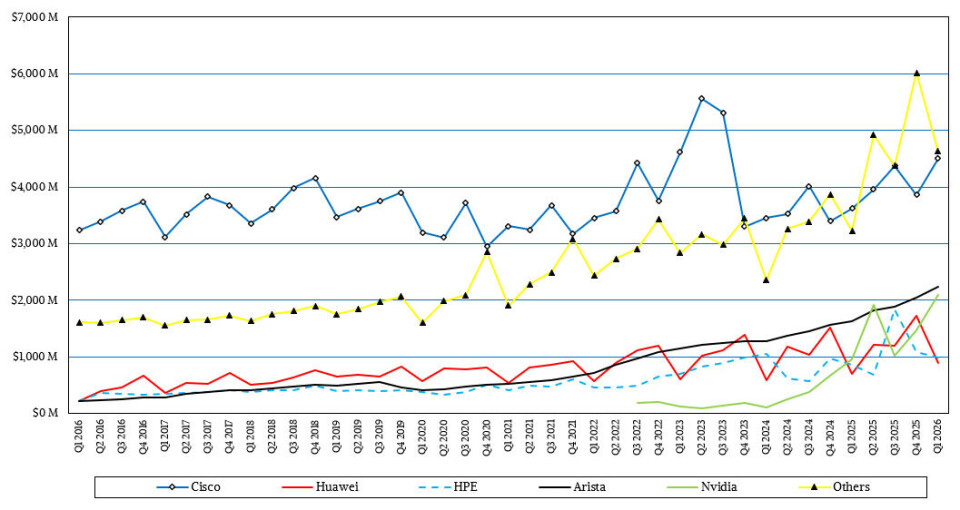

이번에 가장 큰 뉴스는 Nvidia가 Cisco와 Arista Networks를 모두 제치고 데이터센터 내 이더넷 스위치의 1위 공급업체가 되었다는 점이었습니다.

하지만 우리가 알기로는, 그 일은 2025년 2분기에 발생했습니다. 그리고 2025년 4분기에는 Nvidia가 데이터센터에서 Cisco는 이겼지만 Arista는 이기지 못했습니다. 참고로, 우리는 IDC를 통해 다시 확인했으며, 이 데이터셋에서 Nvidia의 매출은 SpectrumX 이더넷 스위치에만 해당하며 케이블, NIC, DPU의 매출은 포함되지 않습니다. 이들은 Nvidia의 InfiniBand 장비를 포함한 Nvidia의 전체 스위칭 매출에 상당히 크게 기여합니다. Nvidia는 데이터센터 장비만 출하하는 반면, Arista, Cisco 및 기타 업체들은 에지와 캠퍼스 영역에도 판매합니다.

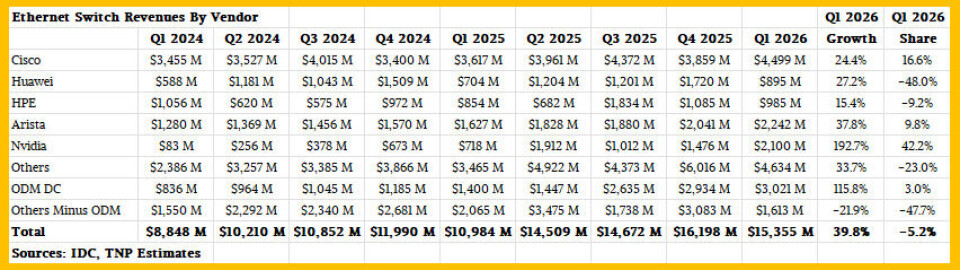

1분기에 Nvidia의 데이터센터 이더넷 스위치 매출은 전년 대비 2.9배 증가한 21억 달러였던 반면, Cisco의 데이터센터 매출은

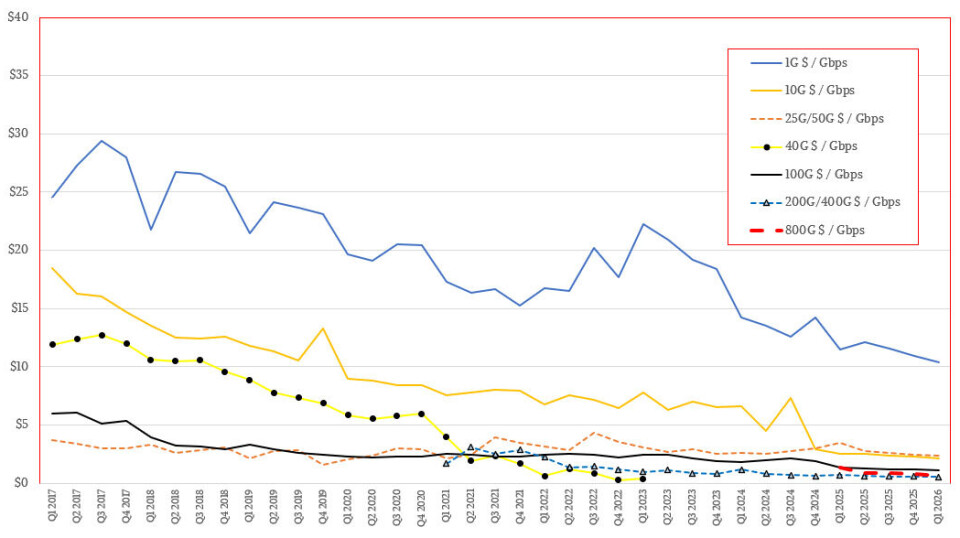

아래에 표시된 이더넷 (Ethernet) 포트 속도 기반의 비트당 비용 (cost per bit) 차트도 마찬가지입니다:

수년 전, IDC는 세대별 비트당 비용을 계산할 수 있도록 포트 속도별 매출과 포트 수의 변화에 대한 데이터를 제공했습니다. 매우 흥미로운 데이터였으며, 우리는 그 데이터가 그립습니다. 우리는 ASIC 세대별로 비트당 비용이 계속 감소한다고 가정하여 포트 수가 어떤 모습일지에 대해 추측을 해보았습니다. 인정하건대 이는 추측일 뿐이지만, 데이터가 없는 상황에서는 우리 모두가 그렇게 할 수밖에 없습니다.

제가 중요하게 생각하는 부분은 다음과 같습니다. 800 Gb/sec 포트를 탑재한 스위치의 매출은 2026년 1분기에 35.8억 달러로 10.3배라는 매우 극적인 증가를 기록했으며, 머지않아 스위치에서 1.6 Tb/sec 및 심지어 3.2 Tb/sec 포트가 등장하는 것을 보게 될 것입니다. 우리가 파악할 수 있는 한, 800 Gb/sec 스위치 매출은 전 분기 대비 14.3% 감소했습니다. 많은 기술의 1분기 매출은 일반적으로 전년도 4분기보다 낮으므로 이는 놀라운 일이 아닙니다. 제 생각에 포트 수는 22배 증가했으며, 이는 포트당 비용, 결과적으로 비트당 비용이 1년 전보다 절반 이상 절감되었음을 의미합니다. 이것이 바로 기술적 진보와 더불어 경쟁 압력이 존재할 때 일어나는 현상입니다.

800 Gb/sec 포트를 탑재한 스위치(케이블 스플리터를 사용하지 않은 네이티브 방식)는 2026년 1분기 데이터센터 이더넷 매출의 35.8%를 차지했으며, 네이티브 200 Gb/sec 또는 400 Gb/sec 포트를 탑재한 스위치는 시장의 또 다른 34.1%를 차지했습니다. 이들의 매출은 34.1억 달러로, 전년 대비 10.4% 감소했고 전 분기 대비로는 52% 감소했습니다.

분명히 흐름은 800 Gb/sec 장비로 이동하고 있으며, 이더넷 (Ethernet) 네트워크에서 10 Gb/sec 포트에 머물러 있는 기업들을 제외하면, 크고 진지한 네트워크를 구축하려는 누구에게도 100 Gb/sec 스위치는 더 이상 충분하지 않습니다. 포트 수에 대한 당사의 추정치를 바탕으로 평균을 내보면, 네이티브 800 Gb/sec 스위치 포트는 Gb/sec당 61센트의 비용이 드는 반면, 200 Gb/sec와 400 Gb/sec 포트의 혼합 평균은 Gb/sec당 53센트입니다. 네이티브 100 Gb/sec 포트를 갖춘 이더넷 스위치는 그 두 배의 비용이 들며, 네이티브 10 Gb/sec 포트를 갖춘 스위치는 그 두 배가 넘습니다. 네이티브 1 Gb/sec 포트를 갖춘 스위치는 Gb/sec당 10달러에서 11달러 사이의 비용이 듭니다. 그렇습니다, 낮은 속도의 포트는 자본 지출 (capital outlay)이 더 적기 때문에 여전히 판매되고 있지만, 포트를 통해 전송되는 비트 (bits) 측면에서 보면 확실히 프리미엄을 지불하게 됩니다.

AI 자동 생성 콘텐츠

본 콘텐츠는 The Next Platform의 원문을 AI가 자동으로 요약·번역·분석한 것입니다. 원 저작권은 원저작자에게 있으며, 정확한 내용은 반드시 원문을 확인해 주세요.

원문 바로가기