테슬라 2분기 인도량과 에너지 모두 강세였어

요약

테슬라의 2분기 인도량이 시장 예상치를 18.3% 상회하며 전년 대비 25% 증가했습니다. 에너지 저장장치 부문의 강력한 성장과 함께 매출 비트 가능성이 높으나, 자동차 마진과 FCF가 향후 실적 발표의 핵심 변수가 될 전망입니다.

핵심 포인트

- 2분기 인도량 480,126대로 시장 예상치 상회

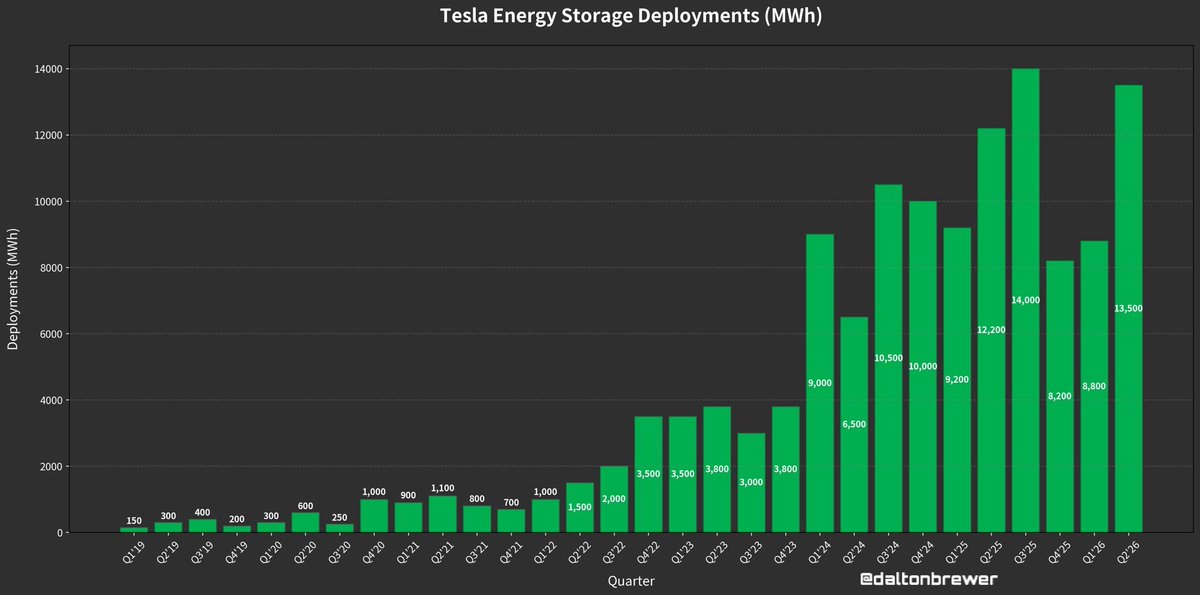

- 에너지 저장장치(ESS) 13.5GWh로 전 분기 대비 53% 급증

- 매출 비트 가능성은 높으나 마진 및 FCF가 관건

- AI FSD 투자 비용 및 Robotaxi 로드맵 주목 필요

테슬라 2분기 인도량과 에너지 모두 강세였어

-

인도량 현황

실제 480126대

시장 예상 406024대

18.3퍼센트 상회

전년 대비 25퍼센트 증가

생산 451758대 재고 감소 신호 -

에너지 저장장치 현황

13.5GWh

전 분기 대비 53퍼센트 증가

역대 두 번째 높은 수준

고마진 사업으로 전체 이익에 긍정 기여 -

전체 실적 비트 가능성

매출 측면 비트 가능성 높음

EPS 범위 일부 분석 GAAP 0.600.68 Non-GAAP 0.820.92

FCF 플러스 가능성 -

주요 관찰 포인트

자동차 총마진 회복

AI FSD 투자 비용

FCF 플러스 여부

Robotaxi Optimus 로드맵 -

발표 일정

2026년 7월 22일 수요일

미국 태평양 시간 오후 2시 30분

한국 시간 7월 23일 오전 6시 30분경

인도량이 크게 비트하고 에너지 성장도 강해서 매출 비트 가능성은 높지만 마진과 FCF가 실제 시장 반응을 좌우할 핵심 변수야

AI 자동 생성 콘텐츠

본 콘텐츠는 X @j90236317 (검증됨)의 원문을 AI가 자동으로 요약·번역·분석한 것입니다. 원 저작권은 원저작자에게 있으며, 정확한 내용은 반드시 원문을 확인해 주세요.

원문 바로가기0