SK하이닉스 주가, 1억 원 아래로 추락… 최악의 실적을 기록한 상위 10개 ETF 중 7개, 레버리지 상품으로 구성

요약

외국인 및 기관의 동시다발적 매도세로 코스피가 급락하고 서킷 브레이커가 발동되는 등 한국 증시가 큰 변동성을 보였습니다. 특히 SK하이닉스 주가가 크게 하락하면서, 최악의 실적을 기록한 상위 ETF 10개 중 7개가 SK하이닉스를 기초자산으로 하는 레버리지 상품인 것으로 나타났습니다.

핵심 포인트

- 외국인 및 기관 매도세로 코스피 급락 및 서킷 브레이커 발동

- SK하이닉스 주가 하락에 따라 레버리지 ETF 변동성 심화

- 최악 실적 ETF 10개 중 7개가 SK하이닉스 레버리지 상품 구성

- ADR 상장 기대감보다 위험 회피 심리가 주가 하락의 주요 원인

SK하이닉스 주가, 1억 원 아래로 추락… 최악의 실적을 기록한 상위 10개 ETF 중 7개, 레버리지 상품으로 구성

코스피, 거래 중 서킷 브레이커 발동

4.23% 급락… 외국인 및 기관 투자자 순매도 8,500억 원

SK하이닉스 주가, 거래 중 200만 원 아래로 추락… 레버리지 ETF 수익률 하락

외국인 및 기관 투자자들의 동시다발적인 매도세로 한국 증시가 급락하며 SK하이닉스 주가가 거래 중 200만 원 아래로 떨어졌다. 고위험 상품의 변동성이 다시 한번 부각되었는데, 이날 최고 실적을 기록한 상장지수펀드(ETF) 대부분이 SK하이닉스를 기초자산으로 하는 단일 레버리지 상품이었다. 또한 증시는 서킷 브레이커를 발동시켰다.

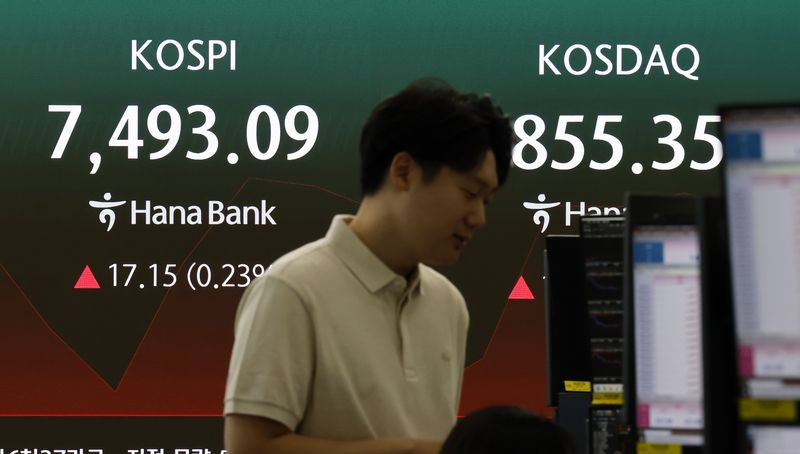

한국거래소가 발표한 자료에 따르면, 13일 오전 10시 40분 현재 코스피 지수는 전 거래일 대비 3.48% 하락한 7216.06포인트를 기록했습니다. 코스피는 7412.03포인트로 개장하며 전 거래일 대비 0.85% 하락했으나, 외국인 및 기관 투자자들의 매도 압력이 거세지면서 하락폭이 확대되었습니다. 장중 한때 4.23%까지 급락하며 7200포인트 선을 하향 돌파했습니다.

이날 오전 10시 34분, 한국 증시는 알고리즘 매도 주문의 효력을 일시적으로 정지시키는 서킷 브레이커를 발동했습니다. 올해 들어 서킷 브레이커가 발동된 것은 이번이 18번째입니다. 코스피 사이드카는 코스피 200 선물 가격이 기준 가격 대비 5% 이상 하락한 상태가 1분 이상 지속될 경우, 알고리즘 매도 주문의 효력을 5분간 정지시키는 시장 안정화 메커니즘입니다.

현재 외국인 투자자와 기관 투자자는 각각 4,092억 원과 4,453억 원 규모의 순매도를 기록했습니다. 반면 개인 투자자는 8,290억 원 규모의 순매수를 기록하며 매도 압력을 흡수했습니다.

반도체 대기업들도 큰 폭의 하락세를 보였습니다. SK하이닉스 주가는 장중 한때 200만 원 아래로 떨어지기도 했지만, 전일 대비 8.39% 하락한 199만 7천 원으로 마감했습니다. 삼성전자 주가 역시 3% 이상 하락하며 28만 원 아래로 떨어졌습니다.

■ 하락폭이 가장 큰 ETF: 상위 10개 중 7개가 SK하이닉스 레버리지 ETF

레버리지 ETF는 추종 지수보다 훨씬 큰 폭으로 하락했습니다. 당일 최악의 성과를 보인 ETF 10개 중 7개가 SK하이닉스 개별주 레버리지 ETF였다. 1분기에는 SK하이닉스 선물 개별 레버리지 계약이 가장 큰 폭인 16.04% 하락을 기록했고, ACE SK하이닉스 개별 레버리지 계약(-15.81%), RISE SK하이닉스 개별 레버리지 계약(-15.52%), KIWOOM SK하이닉스 선물 개별 레버리지 계약(-15.48%), TIGER SK하이닉스 개별 레버리지 계약(-15.45%), KODEX SK하이닉스 개별 레버리지 계약(-15.44%), SOL SK하이닉스 개별 레버리지 계약(-15.25%) 등 주요 상품들도 전반적으로 하락했다. 당일 SK하이닉스 지수가 8% 하락한 것과 비교하면, 2배 레버리지 구조로 인해 손실이 거의 두 배로 커졌다. 한 증권업계 관계자는 "최근 거래가 주로 레버리지 ETF에 집중된 상황에서 주요 반도체 주식의 급락이 ETF 가격 변동성을 더욱 악화시킨 것으로 보인다"고 말했다.

■ 수급 압력이 미국 예탁증권(ADR)에 예상보다 훨씬 큰 영향을 미쳐

분석 결과, SK하이닉스의 오늘 약세는 외국인 투자자 수요 감소와 위험 회피 심리 심화에 기인한 것으로 나타났으며, 그 영향은 ADR 상장에 대한 시장 기대치를 훨씬 뛰어넘었다. 앞서 SK하이닉스가 미국 나스닥 ADR 시장에 상장된 후, 시장에서는 대규모 글로벌 투자자 유입과 기업 가치 재평가를 예상했었다.

DS투자증권의 김수현 리서치팀장은 "SK하이닉스의 ADR 구조는 TSMC와 유사하다"고 분석했다. 그는 "미국 패시브 펀드 유입으로 기업 가치가 마이크론 테크놀로지 수준에 도달한다면, ADR 상장만으로도 주가가 최소 8~18% 상승할 수 있다"고 덧붙였다. 그러나 시장 분석에 따르면, 이번 하락세는 ADR 상장 기대감보다는 반도체 산업 정점 도래 우려, 글로벌 AI 반도체 관련주 하락, 외국인 및 기관 투자자의 차익 실현, 레버리지 ETF 및 공매도 활동 등 수급 불균형 요인에 의해 주도된 것으로 보인다.

■ "약세장이라기보다는 재조정 과정에 가깝다"

증권업계는 이번 하락세를 장기적인 약세장 추세라기보다는 수급 조정 단계로 해석하고 있다.

하나증권의 김두언 연구원은 "이번 하락세는 약세장의 시작이라기보다는 초기 반등 이후 가격과 수급의 균형이 재조정되는 과정에 가깝다"고 말했다. 그는 "해외 매도세, 국민연금 재조정, 소매 유동성 둔화 등이 지수 회복을 지연시키고 있지만, 반도체 기업들의 수익 추세는 아직 반전되지 않았다"고 분석했다.

그는 또한 "앞으로 시장은 SK하이닉스 ADR 프리미엄, 메모리 가격, 실적 기대치, 고객 예치금의 바닥 형성 여부를 확인해야 한다"며, "이러한 지표들이 유지된다면 이번 조정은 강세장의 끝이 아니라 두 번째 상승장을 위한 준비 단계일 수 있다"고 덧붙였다.

AI 자동 생성 콘텐츠

본 콘텐츠는 X 토픽: 한국 AI/LLM의 원문을 AI가 자동으로 요약·번역·분석한 것입니다. 원 저작권은 원저작자에게 있으며, 정확한 내용은 반드시 원문을 확인해 주세요.

원문 바로가기