Oracle이 AI로 막대한 수익을 거두겠지만, 이익을 예측하기는 어렵다

요약

Oracle이 AI 인프라 확장을 위해 대규모 데이터센터 투자를 진행하며 막대한 수주 잔고를 확보했습니다. 하지만 OpenAI와 같은 주요 고객의 현금 조달 능력과 투자 회수 시점에 따라 향후 이익 예측에는 불확실성이 존재합니다.

핵심 포인트

- Oracle의 대규모 데이터센터 인프라 투자 및 용량 확대

- 6,380억 달러 규모의 막대한 수주 잔고 확보

- OpenAI 등 주요 고객의 자금 조달 능력에 따른 수익 변동성

- 2027 회계연도부터 AI 하드웨어 투자에 따른 이익 가시화 기대

Oracle이 AI로 막대한 수익을 거두겠지만, 이익을 예측하기는 어렵다

영구 라이선스(perpetual licenses)에서 구독 기반 가격 책정(subscription-based pricing)으로의 전환은 모든 시스템 및 애플리케이션 소프트웨어 제조사들에게 어려운 전환이었으며, Oracle은 이를 어느 정도 품위 있게 헤쳐 나갔습니다. 하지만 그 전환은 Oracle이 미국 내 다섯 번째 하이퍼스케일러(hyperscaler)가 되기 위해 투자하며 일으키고 있는 지각 변동에 비하면 미미한 수준입니다.

Oracle의 AI 처리 열망을 지원하기 위해 다양한 개발 단계에 있는 5개의 주요 데이터센터(datacenters)를 포함한 인프라에 대한 대규모 투자와 관련하여 많은 불안감이 있었습니다. 회사가 2026 회계연도 4분기 실적을 발표함에 따라 이번 주 월스트리트(Wall Street)는 다시 한번 매우 불안해했습니다. 하지만 중요한 점은 이 전환의 가장 힘든 시기는 대부분 지나갔다는 것입니다.

이 회사는 2026 회계연도에 1.2 기가와트(gigawatts)의 데이터센터 용량을 가동했으며, 8월에 종료되는 2027 회계연도 1분기에는 추가로 1 기가와트의 용량을 가동할 예정입니다. 그리고 2027 회계연도에는 범용 CPU 및 GPU 가속 AI 하드웨어 투자에 따른 이익을 거두기 시작할 것입니다. 2개월 전 최고 재무 책임자(CFO)로 취임했으며, 이전에 대규모 데이터센터용 전력 분배 장비 등을 제조하는 Schneider Electric에서 근무했던 Hilary Maxson은 실적 발표 통화에서 6,380억 달러 규모의 수주 잔고(revenue backlog) 중 12%가 2027 회계연도에 인식될 것이라고 밝혔습니다. 이는 Oracle의 거대한 소프트웨어 사업의 실행 속도(run rate)를 넘어 이번 회계연도에 766억 달러의 추가 매출이 더해지는 것과 같습니다. 이해를 돕기 위해 말씀드리자면, Oracle의 2027 회계연도 전체 매출은 674억 달러였습니다. Maxson은 이어지는 2년 동안, 즉 2028 회계연도와 2029 회계연도에 해당 수주 잔고의 34%가 추가로 인식되어 2,196억 달러에 달할 것이라고 덧붙였습니다.

이를 평균하면 연간 약 1,100억 달러의 증분 매출 (incremental revenues)이 발생한다는 계산이 나옵니다.

이는 해당 수주 잔고 (revenue backlog)의 주요 고객인 OpenAI가 현금을 조달할 수 있다는 가정을 전제로 합니다. Oracle은 이러한 가정을 바탕으로 움직이고 있으며, 이것이 바로 그들이 5개의 거대한 데이터센터를 구축하고 있는 이유입니다. 텍사스주 애빌린 (Abilene, Texas)에 위치한 Stargate 데이터센터는 현재 용량의 42%가 가동 중이며, 향후 3개월 내에 35%의 용량이 추가될 예정입니다. 이 시설은 이번 달력 연도가 끝나기 전에 풀 가동될 것입니다. 작년 8월 계약된 텍사스주 샤클포드 (Shackleford, Texas)의 Oracle 데이터센터는 115메가와트 (MW)의 전력이 공급되고 있으며, 장비의 첫 인도는 2027년 상반기에 이루어질 예정입니다. 2025년 9월에 계약이 체결된 뉴멕시코주 도나아나 (Dona Ana, New Mexico) 데이터센터 역시 2027년 상반기에 고객들의 장비 설치가 시작될 예정이며, 이 센터는 Bloom 연료 전지 (fuel cells)를 통해 전력을 공급받게 됩니다. 2025년 10월에 계약된 미시간주 새라인 (Saline, Michigan) 데이터센터와 2027년 9월에 계약된 위스콘신주 포트 워싱턴 (Port Washington, Wisconsin) 데이터센터는 모두 2027년 하반기에 고객 장비 인도를 시작할 것입니다. 이 데이터센터들의 총 용량은 5.5기가와트 (GW)에 달합니다.

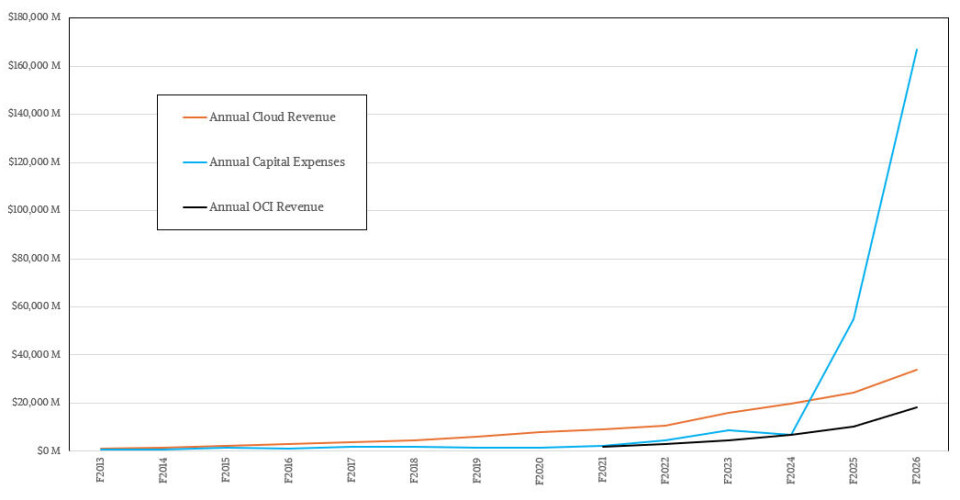

이것이 바로 Oracle이 아래에서 볼 수 있듯이, 자사의 클라우드 사업과 비교했을 때 우려스러울 정도로 빠른 속도로 부채를 발행하고 현금을 소진하며 데이터센터를 건설해 온 이유입니다.

기억해야 할 핵심 사항은 유용한 작업을 수행하기 위한 토큰 (tokens) 생성 수요를 충족시킬 만큼 전 세계에 GPU가 충분하지 않다는 점입니다. 따라서 Oracle이 OpenAI와 계약한 만큼의 용량을 판매하지 못하더라도, 해당 GPU 용량을 기꺼이 임대하려는 고객 명단은 매우 길게 늘어서 있습니다. 사실, 만약 OpenAI가 파산한다 하더라도, Oracle은 OpenAI로부터 얻는 수익보다 해당 GPU들을 공개 시장 (open market)에 판매하여 더 많은 돈을 벌 수도 있다고 주장할 수 있습니다. . . .

그럼에도 불구하고, OCI (Oracle Cloud Infrastructure) 클라우드가 단순히 데이터베이스 인스턴스를 제공하고 그 위에서 Oracle 애플리케이션을 실행하던 시절인 2024 회계연도에 고작 69억 달러의 자본 지출 (capex)을 기록했다가, 2025 회계연도에는 547.5억 달러로 치솟고, 2026 회계연도에는 1,668억 달러로 완전히 폭발하는 모습은 매우 극적입니다. 자본 지출 (capex)은 2027 회계연도에 겨우 700억 달러 정도로 다소 진정될 예정이며, 이는 월스트리트 (Wall Street)를 안심시킬 만한 수치입니다. 이는 3년 동안 총 2,916억 달러에 달하는 자본 지출 (capex)로 매우 큰 액수이지만, Oracle은 해당 매출 백로그 (revenue backlog)를 통해 최소 2,935억 달러를 회수할 것이므로 균형이 맞습니다. OpenAI 계약을 초과하여 Oracle이 판매하는 모든 GPU 시간은 본질적으로 Oracle에 추가 비용이 들지 않습니다.

Oracle의 공동 최고 경영자 (co-CEO)인 Clay Magouyrk는 OCI의 전체 머신 플릿 (fleet)에 걸친 Oracle의 GPU 활용률이 97.5%라고 밝혔는데, 이는 상당히 존중할 만한 수치로 보입니다. 그리고 설령 어떤 이유로든 고객이 계약을 갱신하지 않더라도, 대기 중인 기존 OCI 고객이나 새로운 고객이 순식간에 해당 GPU 용량을 낚아챌 것입니다.

SpaceX가 보여주고 있듯이, Nvidia의 구형 "Hopper" H100 및 H200 GPU조차도 가치 있는 상품입니다. Elon Musk가 현재의 Grok AI 모델을 폐기하고 테네시주 멤피스에 있는 Colossus 1 및 Colossus 2 슈퍼컴퓨터의 용량을 대여하기로 결정하자, SpaceX는 이 두 머신에 걸친 110,000개의 GPU 사용 시간을 대여하는 대가로 Google에 거의 월 10억 달러를 청구할 수 있었습니다. SpaceX는 여전히 Grok을 개발할 예정이지만, Colossus에서 확장이 잘 되지 않았기 때문에 처음부터 다시 시작할 것입니다.

이제 Oracle의 재무 제표를 자세히 살펴보겠습니다.

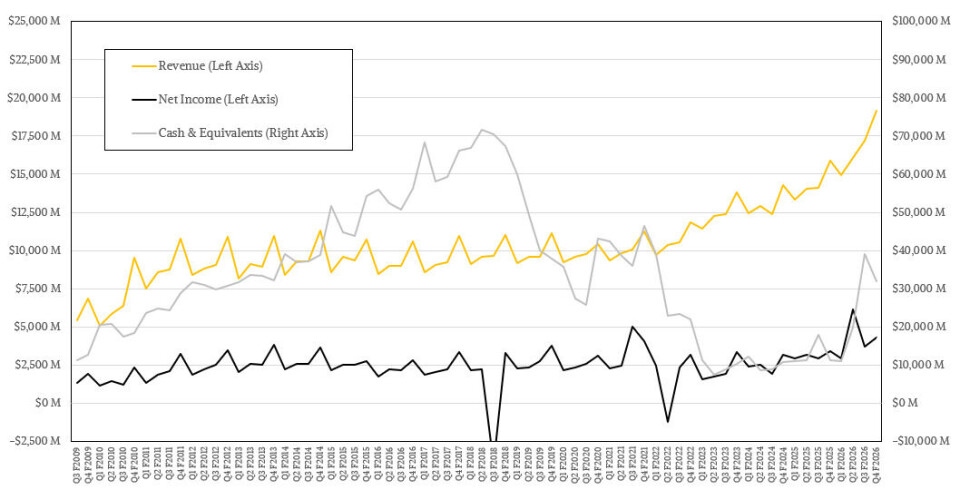

5월에 종료된 분기에 Oracle은 20.6% 증가한 191.8억 달러의 매출을 기록했습니다. 영업 이익은 20% 증가한 61.3억 달러를 기록했고, 순이익은 25.6% 증가한 43억 달러를 기록했습니다. 이는 매출의 22.4%에 해당하며, AI 구축 비용이 타격을 주면서 상당히 감소한 수치입니다.

이 회사는 분기를 마감하며 은행에 319억 달러의 현금 및 현금성 자산을 보유했으며, 2026 회계연도 4분기(Q4 F2026) 동안 557억 달러를 자본 투자(Capital investments)에 지출했습니다.

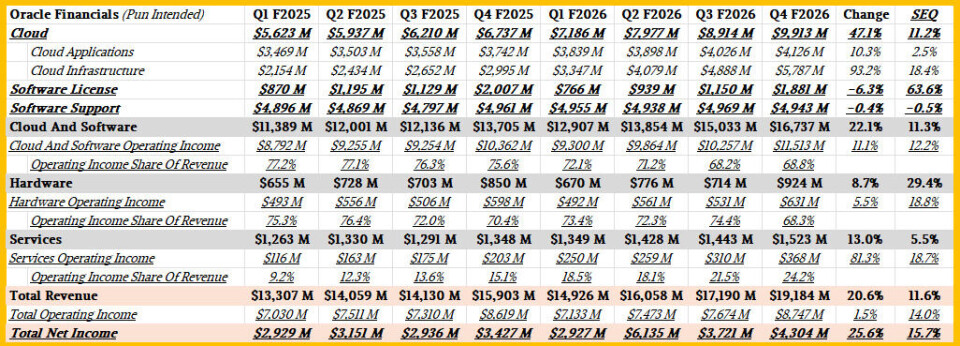

2026 회계연도 4분기에 9억 2,400만 달러를 기록한 하드웨어(Hardware) 그룹 매출에서 볼 수 있듯이, Oracle의 일부 고객들은 자신들의 하드웨어를 OCI 데이터 센터로 직접 가져오고 있으며, 다른 고객들은 Oracle이 OCI를 위해 구축한 용량을 사용하고 있지만 이는 외부 매출이 아니기 때문에 재무제표에는 나타나지 않습니다. Oracle은 하드웨어에서 매우 좋은 영업 이익(Operating profits)을 내고 있는데, 이는 Larry Ellison에게 기대하는 바이기도 합니다. 하지만 Cloud 및 Software 그룹의 마진이 시간이 지남에 따라 줄어드는 것과 마찬가지로, 하드웨어의 마진 또한 하락 추세에 있습니다. 다만, 서비스(Services) 그룹의 영업 이익은 성장하고 있습니다.

2026 회계연도 4분기 재무제표에서 주목할 점은 클라우드 인프라(Cloud Infrastructure) 부문이 93.2% 성장하여 57.9억 달러를 기록했다는 사실입니다. 이 중 48억 달러는 CPU 및 GPU 임대에서 발생했으며, 8억 달러는 Oracle 데이터베이스 임대에서 발생했습니다. (나머지 2억 달러의 매출은 로우 스토리지(Raw storage)에서 발생한 것으로 추정합니다.) CPU 및 GPU 임대는 이번 분기에 2.2배 성장했습니다.

Cloud 그룹 매출의 구성은 다음과 같습니다:

OpenAI 및 기타 대형 고객들이 온라인에 접속하여 CPU와 GPU를 임대하기 시작함에 따라, Cloud IaaS 매출이 기하급수적으로 증가할 것으로 예상합니다. 해당 AI 매출 백로그(Backlog)의 대부분은 결국 이곳으로 유입될 것입니다. 하지만 이러한 대규모 계약에는 서비스 및 소프트웨어 구성 요소도 포함될 것입니다. Oracle은 데이터 센터뿐만 아니라 그 내부의 장비를 구축하고 관리하는 대가로 비용을 받고 있습니다.

AI 자동 생성 콘텐츠

본 콘텐츠는 The Next Platform의 원문을 AI가 자동으로 요약·번역·분석한 것입니다. 원 저작권은 원저작자에게 있으며, 정확한 내용은 반드시 원문을 확인해 주세요.

원문 바로가기