Intel의 팹 로드맵 분석 — 애리조나, 오하이오, 아일랜드, 그리고 14A 공정 노드를 결정지을 두 가지 마감 시한

요약

Intel의 팹(fab) 로드맵과 생산 능력 계획을 심층 분석합니다. 14A 공정 고객 확보 시점과 세액 공제 혜택 마감 시한이 향후 건설 프로젝트의 성패를 결정짓는 핵심 요소로 작용할 전망입니다.

핵심 포인트

- Intel 18A 공정은 Fab 52를 중심으로 대량 생산 체제 구축 중

- 14A 공정 고객의 공급업체 결정이 2027년 상반기까지 완료되어야 함

- 2026년 말까지 팹 건설 착공 시 첨단 제조 투자 세액 공제 혜택 가능

- 18A 수율은 매달 7~8%씩 개선되며 2027년 초 업계 표준 도달 목표

이 로드맵은 Intel의 현재 칩 생산 능력(capacity) 계획에 대한 심층적인 분석을 제공합니다. 지난 12개월 동안 Intel은 팹(fabs)을 취소하던 단계에서 부족함을 겪는 단계로 변화했습니다. 작년 7월, 이 회사는 확정된 수요 부족을 이유로 독일 마그데부르크(Magdeburg)에 계획했던 300억 유로 규모의 메가팹(megafab)과 폴란드 브로츠와프(Wroclaw) 인근의 46억 달러 규모 조립 및 테스트 공장을 폐기했습니다. 그러다 올해 4월에는 Apollo에 142억 달러를 지불하고, 2024년에 112억 달러에 매각했던 아일랜드 팹(fab)의 지분 49%를 다시 사들였습니다. 3주 후, CFO David Zinsner는 1분기 실적 발표와 함께 "실리콘에 대한 전례 없는 수요"를 언급했으며, 이는 주가를 단일 세션 동안 24% 상승시키며 1987년 10월 이후 최고의 날을 기록했습니다.

다음 단계의 생산 능력 개발은 이제 두 가지 핵심 마감 시한에 달려 있습니다. CEO Lip-Bu Tan은 지난 1월 투자자들에게 잠재적인 14A 고객들이 "올해 하반기부터 시작하여 2027년 상반기까지" 확정적인 공급업체 결정을 내리기 시작할 것이라고 말했습니다. 이와 별개로, 지난 7월 법제화된 강화된 35% 첨단 제조 투자 세액 공제(advanced manufacturing investment credit)는 2026년 12월 31일 이전에 시작되는 팹(fab) 건설에만 적용되며, 2027년에 착공하는 프로젝트는 혜택을 받을 수 없습니다.

두 시계는 서로 불과 몇 달 간격으로 종료되며, 두 가지 모두 동일한 건설 프로젝트에 영향을 미칩니다.

| |

| :--- | :--- |

| Fab 52 | Intel 18A | 운영 중, 2025년 10월부터 가동 확대(ramping) 중 |

| Fab 62 | 미할당; 18A 가능 | 건설 중, 2028년경 준비 완료 |

| D1X | 18A 양산, 14A 개발 | 운영 중; 2028년 14A 양산 목표 |

| ... |

애리조나 (Arizona)

Chandler의 Ocotillo 캠퍼스에 위치한 Fab 52는 Intel의 2026년~2028년 제품 로드맵(product roadmap)에 있는 모든 것을 위한 생산 기반입니다. 이 시설은 작년 10월에 완전히 가동되었으며, Intel 18A의 첫 번째 대량 생산(high-volume) 거점으로서 Panther Lake 컴퓨팅 타일(compute tiles)을 구축하고 있으며, 올해 말에는 Clearwater Forest를 구축할 예정입니다. Intel의 최고 기술 및 운영 책임자(CTO/COO)인 Naga Chandrasekaran는 지난 12월 CNBC와의 인터뷰에서 해당 팹이 "주당 10,000개 이상의 18A 웨이퍼 스타트(wafer starts)가 가능하다"라고 밝혔습니다. 이는 풀 램프업(full ramp) 시 월간 약 40,000개의 웨이퍼 스타트에 해당하며, 이는 TSMC의 Fab 21 1단계와 2단계를 합친 것보다 큰 규모입니다.

하지만 이는 현재 생산량이 아닌 명목상 용량(named capacity)입니다. Intel은 18A 수율(yields)이 2027년 초에 업계 표준 수준에 도달할 것이라고 시사했으며, 그때까지 회사는 해당 노드에서의 CPU 생산량을 제한하여 Fab 52 용량의 일부를 유휴 상태로 남겨두고 있습니다. Tan은 지난 5월에 18A 수율이 매달 7%에서 8%씩 개선되고 있다고 말했습니다.

Intel의 2021년 200억 달러 규모 애리조나 확장 계획 중 두 번째인 Fab 62는 2028년경 준비될 것으로 예상됩니다. Intel은 이 팹에 공식적인 노드를 할당하지 않았으며, 오하이오(Ohio)가 준비되지 않을 경우 14A를 위한 임시 방편(stopgap)으로 활용하거나, 외부 수요가 더 빨리 발생할 경우 추가적인 18A 용량으로 활용할 수 있도록 열어두었습니다. Brookfield Infrastructure는 2022년에 Chandler의 두 팹에 대해 합작 투자(joint venture) 지분 49%를 확보하기 위해 최대 150억 달러를 투자했습니다. Apollo와의 계약과는 달리, Intel은 해당 지분을 다시 사들이려는 움직임을 보이지 않고 있으므로, Fab 52와 Fab 62에서 나오는 모든 웨이퍼에는 수익 공유(revenue share) 약정이 부과될 것입니다.

Oregon

14A의 거점으로서 Hillsboro의 Gordon Moore Park에 위치한 D1X 컴플렉스(소량 생산 팹 및 개발 사이트)는 현재 Intel이 최첨단 공정 기술(leading-edge process technology)을 개발하는 유일한 장소입니다. Chandrasekaran는 CNBC에 해당 노드가 Oregon에서 먼저 개발될 것이며, 2028년 리스크 생산(risk production)과 2029년 대량 제조(high-volume manufacturing)를 목표로 하고 있다고 말했습니다.

Hillsboro에는 세계 최초로 인도된 ASML Twinscan EXE:5200B 시스템을 포함한 Intel의 High-NA EUV 장비들이 있으며, 14A는 이를 중심으로 설계된 Intel의 첫 번째 노드입니다. Oregon은 Arizona가 가동을 확대하는 동안 초기 18A 생산을 수행했습니다. Intel은 대기 질 허가 승인에 따라 캠퍼스의 수십억 달러 규모 확장을 위한 허가 작업을 2024년 2월에 시작했으나, 현재까지 건설 시작은 발표되지 않았습니다.

Ohio One

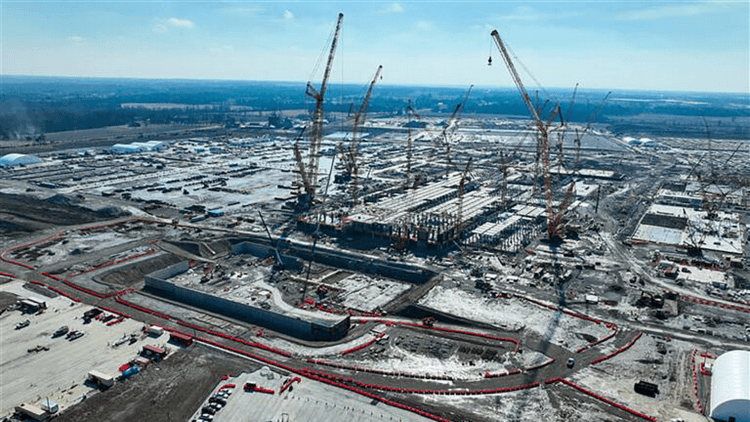

서류상으로 Ohio는 Intel의 가장 문제가 많은 팹(fab) 프로젝트입니다. New Albany에서는 이미 2022년에 280억 달러 규모의 1단계 공사가 착공되었으며, 원래 목표는 2025년 생산이었습니다. 그러나 2025년 2월, Chandrasekaran은 일정을 재조정하여 Mod 1의 완공을 2030년으로, 운영 기간을 2030년에서 2031년 사이로 설정했으며, Mod 2는 2031년 완공 및 2032년 운영을 목표로 했습니다. 이 새로운 일정을 설명하는 메모에서 Chandrasekaran은 Intel이 "고객 수요가 뒷받침될 경우 작업을 가속화하고 운영을 시작할 수 있는 유연성"을 유지하고 있다고 말했습니다.

2025년 2월의 항공 사진은 Intel의 Ohio One 캠퍼스 건설 진행 상황을 보여주며, 이곳에서 Intel은 두 개의 새로운 첨단 칩 공장 건설에 280억 달러 이상을 투자할 계획입니다.(이미지 출처: Intel Corporation)

약 1,000에이커에 달하는 이 부지는 14A 및 미래 노드를 위해 지정되었으며, 최대 8개의 팹을 수용할 수 있는 공간을 갖추고 있습니다. Intel은 2025년 3월 현재까지 해당 연도에 총 14억 달러를 포함하여 이곳에 약 50억 달러를 지출했습니다. 주 계약업체인 Bechtel은 Tan이 Intel이 "14A에 본격적으로 뛰어들고 있다"고 선언한 것과 같은 달인 1월에 일련의 새로운 건설 일자리 목록을 게시했습니다.

그럼에도 불구하고, 고객(또는 고객의 부재)은 여전히 14A 생산의 관문 역할을 하고 있습니다. Intel은 지난 1월 투자자들에게 두 곳의 잠재적 고객이 14A 테스트 칩을 평가하고 있다고 밝혔으나, SEC 공시 자료에는 유의미한 외부 고객이 없을 경우 14A, 후속 노드 및 다양한 제조 확장 프로젝트를 "일시 중단하거나 중단할 수 있다"고 여전히 경고하고 있습니다.

Elon Musk는 지난 4월, 해당 노드의 첫 번째 지명 고객이 될 예정인 자신의 TeraFab 프로젝트가 AI 칩 제조를 위해 14A 공정 기술 (process technology)을 사용할 것이라고 밝혔으나, 테스트 생산은 수년 뒤에나 이루어질 것으로 예상됩니다. 또한, 이는 Intel의 공시 자료에서 14A의 생존 가능성을 위해 필요하다고 명시한 물량 약정 (volume commitment) 측면에서 볼 때 그리 큰 성과라고 보기는 어렵습니다. 이 글을 쓰는 시점에서 14A의 다음이자 아마도 가장 중요한 이정표는 14A v0.9 PDK이며, Tan은 이것이 10월에 외부 고객에게 전달될 것이라고 말합니다.

"성배 (Holy Grail)는 v0.9 PDK입니다. 현재로서는 10월에 외부 고객에게 [전달하는 것]을 목표로 하고 있습니다. 내부 고객에게는 더 일찍 제공될 것이며, 이를 통해 파이프라인을 확실히 정비하고, 우리가 제대로 하고 있는지 확인하며, 좋은 품질로 판매할 수 있는지 확신할 것입니다."

아일랜드와 취소된 프로젝트

2023년에 가동을 시작한 레이슬립 (Leixlip)의 Fab 34는 Intel의 유럽 내 유일한 EUV급 사이트로, Core Ultra 및 Xeon 6 부품을 위한 Intel 4 및 Intel 3 실리콘을 생산하고 있습니다. 2024년에 Apollo가 관리하는 펀드들은 해당 팹의 생산물에 대한 권리를 가진 합작 투자 법인의 지분 49%를 112억 달러에 인수했으며, 이 거래는 당시 Intel에 절실했던 현금 주입 (cash injection)을 제공했습니다.

올해 4월, Intel은 현금과 약 65억 달러의 신규 채권 발행을 통해 약 27%의 프리미엄을 얹은 142억 달러에 해당 지분을 다시 사들였습니다. Apollo는 2년간의 노출 (exposure)에 대한 대가로 약 30억 달러를 챙기며 물러났고, Intel은 필요한 웨이퍼 매출을 되찾기 위해 연간 억 단위의 자본 비용 (cost of capital)을 지불했습니다.

당시 Apollo의 파트너인 Jamshid Ehsani는 "유연성과 정렬 (alignment)은 장기적이고 솔루션 지향적인 자본 파트너로서 우리가 관계에 접근하는 핵심 방식이며, Intel의 진화하는 전략적 및 운영적 우선순위를 지원하기 위해 이번 거래를 촉진하게 되어 기쁩니다"라고 말했습니다.

약 100억 유로의 독일 보조금이 결합되어 14A 시대 생산을 위한 300억 유로 규모의 거점으로 홍보되었던 Magdeburg 프로젝트는 2024년 11월, 2029-2030년으로 연기되었습니다. 이로 인해 독일 정부는 해당 보조금을 연방 예산으로 재할당했으며, Intel은 2025년 2분기 재무 결과와 함께 32억 달러의 영업 손실을 기록한 후 프로젝트를 중단했고, 보조금 또한 함께 소멸되었습니다.

Wroclaw의 46억 달러 규모 조립 및 테스트 공장도 같은 날 취소되었으며, 코스타리카의 조립 및 테스트 운영은 베트남과 말레이시아로 통합되었습니다. 2023년에 발표된 이스라엘 정부의 35억 달러 지원을 바탕으로 한 250억 달러 규모의 확장 계획인 Kiryat Gat의 Fab 38은 지난 2년 동안 중단된 상태이며, 재개 발표도 없는 상황입니다. 따라서 향후 Intel이 생산하는 모든 최첨단 웨이퍼(wafer)는 미국의 3개 주와 아일랜드의 한 캠퍼스에서 생산될 것입니다.

패키징 및 테스트 (Packaging and test)

2024년 1월에 문을 연 35억 달러 규모의 전환 시설인 뉴멕시코 Rio Rancho의 Fab 9은 미국 내 유일한 대량 생산 Foveros 3D 적층(stacking) 사이트입니다. Foveros는 Meteor Lake 이후 모든 타일형(tiled) Intel 설계의 기반이 되는 패키징 기술로, 컴퓨팅(compute), 그래픽(graphics), I/O 다이(die)를 나란히 배치하는 대신 수직으로 결합하며, 현재 18A 공정에서 양산 중인 적층형 Clearwater Forest 부품에 필수적입니다.

Intel은 인접한 Fab 11x와 함께 이를 하나의 인접 운영(co-located operation) 체제로 운영하고 있으며, EVP Keyvan Esfarjani는 이를

말레이시아의 70억 달러 규모 Penang 단지는 2025년 초 무기한 보류 상태에 놓였으나, 다시 활기를 띠고 있습니다. Anwar Ibrahim 말레이시아 총리는 Tan과의 사전 브리핑에 따라, 해당 단지의 건설이 현재 99% 완료되었으며 올해 말 1단계 조립 및 테스트 운영이 시작될 예정이라고 밝혔습니다. Intel은 또한 EMIB 생산을 한국에 있는 Amkor의 송도 시설로 아웃소싱했으며, 차세대 EMIB-T 패키징은 올해 생산 팹(fab) 전반에 걸쳐 출시될 예정입니다.

Magdeburg와 Penang의 지연으로 인해 다른 지역의 패키징 옵션이 축소된 상황에서, Rio Rancho는 이제 Intel의 전체 칩 로드맵을 가능하게 하는 백엔드(back-end) 작업을 위한 미국의 핵심적인(load-bearing) 노드가 되었습니다.

두 가지 마감 시한과 주목해야 할 세 가지 요소

Intel의 14A 약속 기간과 세액 공제(tax credits) 마감 시한은 모두 올해 하반기에 맞물려 있습니다. Tan이 밝힌 기대치에 따르면, 고객들은 2026년 하반기에서 2027년 상반기 사이에 확정적인 공급업체 결정을 내릴 것이며, 다가오는 10월의 PDK(Process Design Kit) 결과가 이러한 결정의 트리거(trigger)가 될 가능성이 있습니다.

6월 8일, Cadence는 Intel Foundry와 14A 설계를 공동 최적화하고 양산 준비가 된 공정 설계 키트(PDK)를 제공하기 위한 다년 계약을 발표했습니다. 이는 팹리스(fabless) 고객이 물량을 확정하기 전에 반드시 마련되어 있어야 하는 EDA(Electronic Design Automation) 기반 작업이며, 물량을 확정하는 고객의 등장은 Ohio의 가속화를 이끌어내고 Fab 62에 일거리를 제공하게 될 것입니다. Intel에 따르면, 이의 대안은 14A를 완전히 취소하는 것입니다.

Intel이 설정한 고객 마감 시한과 달리, 세금 마감 시한은 미룰 수 없습니다. 이른바 'One Big Beautiful Bill Act'는 작년 7월 Section 48D 첨단 제조 투자 세액 공제를 25%에서 35%로 인상했지만, 법안의 종료 조항은 변경되지 않았습니다. 즉, 이 세액 공제는 "2026년 12월 31일 이후에 건설이 시작되는 자산"에는 적용되지 않습니다.

재무부(Treasury) 규정에 따르면 물리적 작업 테스트(physical-work test) 또는 5% 지출 세이프 하버(5% spend safe harbor)를 통해 건설 시작을 입증할 수 있으므로, Intel은 미국 정부의 공동 자금 지원을 받고자 하는 오하이오(Ohio), 애리조나(Arizona) 또는 오리건(Oregon)의 모든 신규 쉘(shell) 건설을 시작하기까지 대략 6개월의 시간을 가지고 있습니다. 물론 정부는 지난 8월부터 주주 역할을 해왔습니다. 당시 Intel의 78억 6천만 달러 지원금 중 미지급된 57억 달러의 CHIPS 보조금과 32억 달러의 Secure Enclave 자금이 9.9%의 지분(equity stake)으로 전환되었습니다.

궁극적으로 우리는 1월 전까지 세 가지 사항을 주시할 것입니다. 첫째, 물량 확약(volume commitment)을 가진 특정 14A 고객의 등장, 둘째, 세액 공제 마감 시한을 앞지르도록 맞춰진 건설 시작 발표, 셋째, Intel이 현재 보유하고 있는 애리조나 생산 용량을 확보해 줄 18A 수율(yield) 마일스톤 달성 여부입니다.

최신 뉴스, 분석 및 리뷰를 피드에서 받아보려면 Google 뉴스에서 Tom's Hardware를 팔로우하거나 우리를 선호 소스로 추가하세요.

Luke James는 프리랜서 작가이자 저널리스트입니다. 법률 분야의 배경을 가지고 있지만, 기술 전반, 특히 하드웨어와 마이크로일렉트로닉스(microelectronics), 그리고 모든 규제 관련 사항에 개인적인 관심을 가지고 있습니다.

AI 자동 생성 콘텐츠

본 콘텐츠는 Tom's Hardware의 원문을 AI가 자동으로 요약·번역·분석한 것입니다. 원 저작권은 원저작자에게 있으며, 정확한 내용은 반드시 원문을 확인해 주세요.

원문 바로가기