HPE, 기업·주권 국가·네오클라우드를 통해 첫 번째 GenAI 파도를 타다

요약

HPE가 생성형 AI(GenAI) 열풍에 힘입어 서버 및 AI 시스템 판매에서 강력한 실적을 기록했습니다. Dell과 비교했을 때 AI 시스템 매출 규모는 작지만, 전통적인 서버 사업과 AI 시스템 모두 성장세를 보이며 기업 및 주권 국가 시장을 공략하고 있습니다.

핵심 포인트

- HPE의 전통적 서버 매출 25% 증가 및 AI 시스템 66% 성장

- Dell 대비 AI 시스템 매출 규모는 작으나 전반적인 실적 호조

- 기업, 주권 국가, 네오클라우드 시장을 타겟으로 자본 예산 활용

- Nvidia AI 시스템 시장 내 점유율 확대 과제 존재

HPE, 기업·주권 국가·네오클라우드를 통해 첫 번째 GenAI 파도를 타다

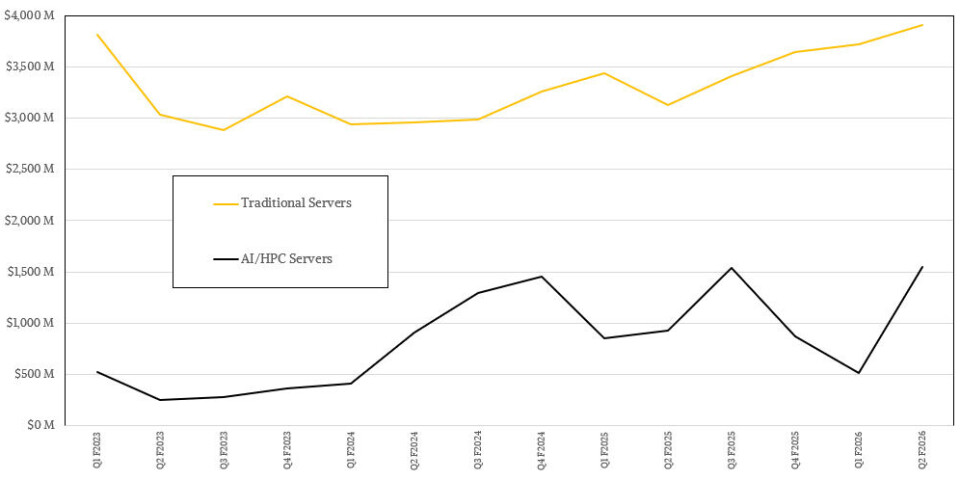

GenAI (생성형 AI)의 파도는 모든 배를 띄우려 노력하고 있으며, Hewlett Packard Enterprise (HPE)는 Nvidia GPU 기반의 AI 시스템뿐만 아니라 Intel 및 AMD 서버 기반의 전통적인 서버 판매를 직접적 또는 간접적으로 촉진함으로써 마침내 수익을 보여주고 있습니다. 회사는 수치를 에둘러 표현했지만, 우리가 파악할 수 있는 한 HPE의 가장 최근 분기에서 전통적인 서버 판매량은 GPU 가속 머신 (GPU-accelerated machines) 판매량을 훨씬 상회했습니다.

이는 또 다른 방식으로 말하자면, HPE는 GenAI 파도로부터 엄청난 탄력을 받고 있으며 전통적인 서버 사업 또한 호황을 누리고 있는 Dell과는 다르다는 것을 의미합니다. 두 회사 사이의 차이점은 주목할 만합니다. 가장 최근 분기에서 Dell의 전통적인 서버 사업은 89.3% 증가한 85.4억 달러를 기록한 반면, AI 시스템 판매는 8.8배 폭발적으로 증가하여 161.3억 달러를 기록했습니다. 이와 대조적으로, 나의 모델에 따르면 HPE는 4월에 종료된 2026 회계연도 2분기에 전통적인 서버를 25% 증가한 39.1억 달러만큼 판매했으며, AI 시스템 판매는 전년 대비 66% 증가한 15.4억 달러를 기록했습니다.

우리는 HPE가 DEC와 Tandem을 인수한 Compaq를 매수하여 세계 최대의 서버 제조사가 되었던 시절을 기억합니다. 당시 Dell은 훨씬 규모가 작았고 ODM (Original Design Manufacturer) 업체들이 강력하게 부상하고 있었지만 여전히 규모는 작았습니다. HPE는 기업과 주권 국가 (sovereigns)를 위한 여전히 중요한 OEM (Original Equipment Manufacturer)이지만, 명백히 Dell의 후방에 위치해 있으며 Supermicro와 Lenovo에 의해서도 규모가 압도당하고 있습니다.

그럼에도 불구하고, HPE는 우리가 오랫동안 보아온 것 중 가장 좋은 분기 실적 중 하나를 기록했으며, 서버, 스토리지(storage), 네트워킹(networking)을 포함한 자사 시스템 사업의 미래에 대해 낙관하고 있습니다. 또한 순수 AI 네오클라우드 (neoclouds)와 주권 국가를 포함하여 전 세계 IT 조직들이 올해와 내년에 지출할 막대한 자본 예산을 활용할 수 있는 좋은 상태에 있습니다.

시스템과 슈퍼컴퓨터(Convex, SGI, Cray 인수를 통해)를 만드는 훌륭한 일을 수행하고 있는 HPE와 그 직원들을 위해, 실적 발표 후 이번 주 회사의 주가가 급등한 것은 기쁜 일입니다. 하지만 모두가 무모할 정도로 초록색 마가리타를 마셔대고 있는 상황이라, 여기에는 약간의 비이성적 과열 (irrational exuberance)이 존재합니다.

올해 HPE의 AI 시스템 사업 규모는 Dell의 약 10분의 1 수준일 것이며, Dell과 HPE는 Nvidia가 올해 판매하는 5,000억 달러 규모의 시스템 구성 요소 중 아주 작은 부분만을 차지할 것입니다. 이 규모는 최종 사용자 단계에서 AI 시스템 매출로 약 6,000억 달러 규모로 전환될 수 있습니다. Dell이 600억 달러 목표를 달성한다면 그중 10%를 차지하겠지만, HPE는 Nvidia AI 시스템 파이의 1% 정도에 불과할 수도 있습니다. AMD의 AI 시스템은 이 데이터상에서는 노이즈(noise)에 불과하지만, 앞으로 그렇지 않을 것입니다. 만약 HPE가 진정한 야망이 있다면, AMD 및 그들의 반란군 연합 (rebel alliance)과 강력하게 협력하여 네트워킹(networking)과 스토리지(storage) 분야를 공략하고, 가격 대비 성능 곡선을 낮추는 동시에 AI 시스템의 영업 이익을 높여야 할 것입니다.

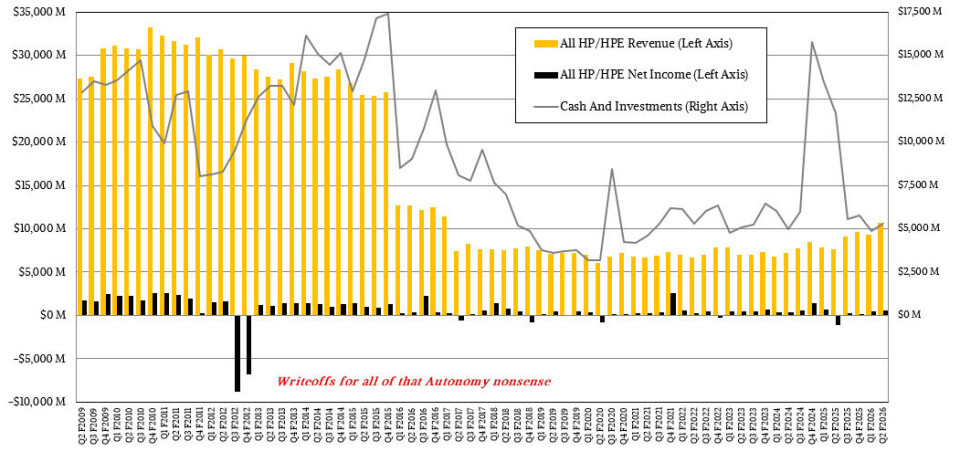

이번 분기에 HPE는 Juniper Networks의 편입 덕분에 매출이 40%라는 매우 견고한 성장세를 보이며 106.8억 달러를 기록했습니다. 이번 분기는 Juniper가 합산된 후의 네 번째이자 마지막 분기로, 비교 대상이 용이할 것입니다. 또한 전통적인 서버 판매와 AI 서버 판매의 증가도 기여했습니다. 영업 이익은 7억 4,700만 달러로, 전년 동기 11.1억 달러의 영업 손실과 비교하면 개선되었습니다. 따라서 이는 긍정적입니다. 순이익은 5억 9,500만 달러로, 작년 이맘때 기록했던 10.8억 달러의 손실보다 훨씬 나은 수치입니다.

HPE의 현금 및 현금성 자산은 전 분기 대비 9.3% 증가한 52.9억 달러를 기록했습니다. 이는 훌륭한 완충 장치(cushion)이지만, HPE가 대규모 인수(Juniper를 인수한 직후라 현재로서는 인수 의지가 없지만)를 할 수 있을 정도의 규모는 아닙니다. 다만, GPU 할당이 들어옴에 따라 수주 잔고(backlog)를 매출로 전환하는 과정에서 AI 시스템 주문을 이행할 수 있는 운전 자본(working capital)은 제공해 줍니다.

HPE가 비교적 최근의 재무 발표 방식을 상세히 공개한 분기들에 대한 상세 표는 다음과 같습니다:

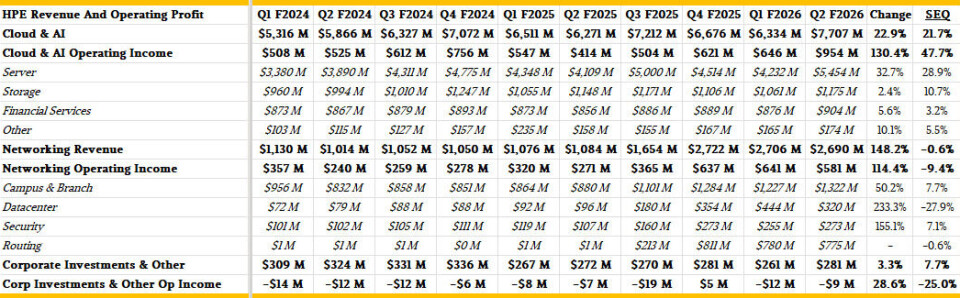

Cloud & AI 그룹은 서버, 스토리지(storage), 금융 서비스(financial services)를 결합하여 77.1억 달러의 매출을 기록했으며, 이는 22.9% 성장한 수치입니다. 영업 이익(Operating income)은 2.3배 증가한 9억 5,400만 달러를 기록했습니다.

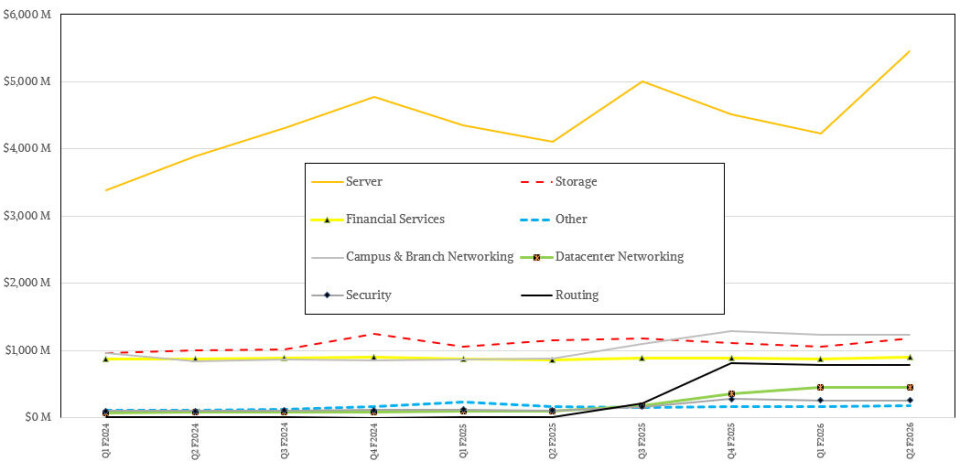

이 중 서버 매출은 본문 상단에서 언급한 분류 방식에 따라 32.7% 증가한 54.5억 달러를 기록했습니다. 스토리지(Storage)는 2.4%라는 미미한 성장을 보이며 11.8억 달러를 기록했습니다. 우리가 기억하는 한 HPE의 사례가 늘 그러했듯, 새로운 스토리지는 성장하고 오래된 스토리지는 성장하지 않고 있습니다. 이는 언제나 반복되는 방식입니다.

HPE의 미미한 데이터센터 네트워킹(datacenter networking) 사업, Aruba 사업, 그리고 Juniper 사업을 모두 합친 네트워킹(Networking) 그룹은 전년 대비 2.5배 증가한 26.9억 달러의 매출을 기록했습니다. 하지만 다시 한번 말하지만, 이 시점부터는 비교하기 쉬운 기저 효과(easy compares)가 사라졌습니다. 이 사업은 3분기 연속으로 평균 약 27억 달러를 기록해 왔습니다. 2026 회계연도 2분기(Q2 F2026) 영업 이익은 5억 8,100만 달러로 두 배 이상 증가했으나, 이는 HPE가 Juniper를 실적에 포함하지 않았던 시점과 비교한 쉬운 비교 대상(easy compare)을 바탕으로 한 것입니다. 데이터센터 네트워킹은 3.3배 증가한 3억 2,000만 달러를 차지했습니다.

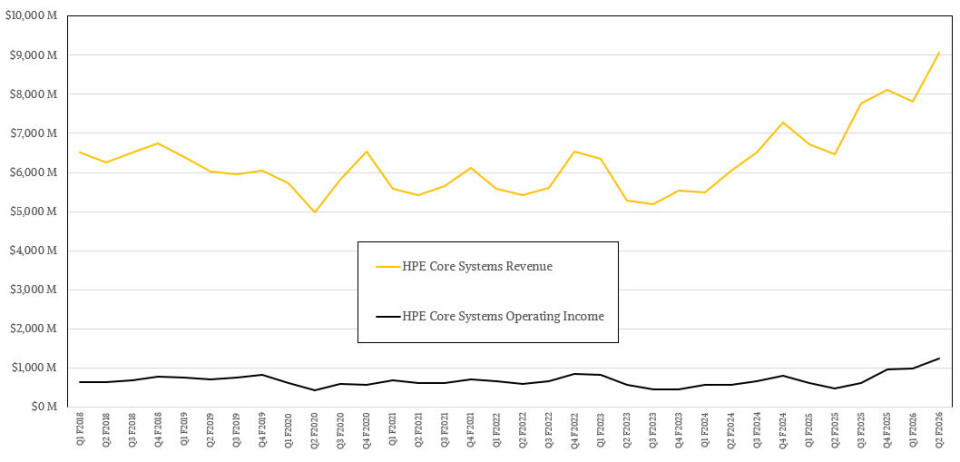

10여 년 전 The Next Platform이 출범한 이래로, 저는 Hewlett Packard와 그 이후의 HPE로부터 상위 수준의 소프트웨어 및 서비스와 브랜치(branch) 및 캠퍼스(campus) 관련 항목을 제외하고 핵심 데이터센터(datacenter) 사업만을 추출해 왔습니다.

제가 파악할 수 있는 최선의 범위 내에서, 이 핵심 HPE 시스템(systems) 사업은 매출 90.8억 달러(16.2% 증가), 영업 이익 12.5억 달러(63.4% 증가)를 기록했습니다. Juniper가 이곳의 영업 이익에 큰 기여를 했습니다. 핵심 데이터센터 사업은 회사 전체 영업 이익의 약 82%를 차지했습니다. (이는 기업 상쇄 항목(corporate offsets) 적용 전 수치입니다.)

앞으로를 내다보며, HPE는 2026 회계연도(F2026) 3분기 매출이 115억 달러에서 121억 달러 사이가 될 것으로 예상했습니다. 연간 전체에 대해 HPE는 이제 매출이 29%에서 33% 사이로 성장할 것이라고 밝히고 있으며, 이는 442.4억 달러에서 456.1억 달러 사이의 수치에 해당합니다. 이는 HPE가 아주 오랫동안 경험해 보지 못한 최고의 성장세입니다. Cloud & AI 그룹은 2026 회계연도에 한 자릿수 중후반대의 성장을 기록할 것으로 예상되었으나, 이제는 평균 판매 가격(ASP) 상승과 AI 시스템 판매 확장에 힘입어 20% 초반대의 성장이 예상됩니다. 이를 23% 성장으로 가정하면 328억 달러에 달합니다. Networking 그룹은 2026 회계연도에 72%에서 75% 사이로 성장할 것이며, 중간값인 73.5%를 적용하면 113억 달러가 됩니다.

결론적으로 말하자면, HPE는 경쟁사인 Dell보다 기업, 주권 국가(sovereigns), 그리고 네오클라우드(neoclouds)에서 생성형 AI (GenAI) 붐이 어떻게 진행되고 있는지를 보여주는 더 나은 지표가 될 수도 있습니다.

AI 자동 생성 콘텐츠

본 콘텐츠는 The Next Platform의 원문을 AI가 자동으로 요약·번역·분석한 것입니다. 원 저작권은 원저작자에게 있으며, 정확한 내용은 반드시 원문을 확인해 주세요.

원문 바로가기