Dell, 급증하는 AI 서버 판매량을 통해 수익성 확보

요약

Dell이 AI 서버 수요 폭증에 힘입어 매출이 급증하며 GenAI 붐의 수혜를 입고 있습니다. 비록 AI 시스템의 영업 이익률은 한 자릿수 중반대로 낮지만, 대량 판매 전략을 통해 시장 점유율을 확보하며 수익성을 개선하고 있습니다.

핵심 포인트

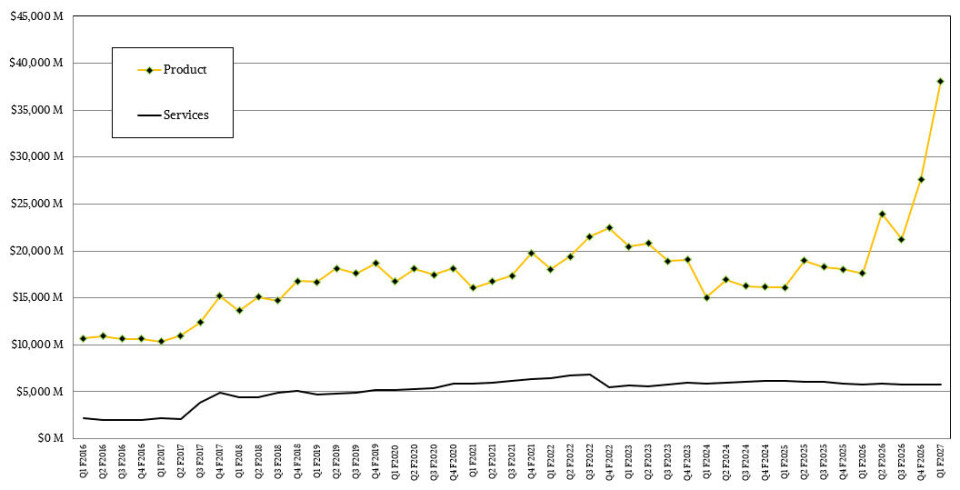

- Dell의 제품 매출이 전년 대비 2.2배 급증하며 381억 달러 기록

- AI 서버의 낮은 영업 이익률을 대량 판매 전략으로 극복

- Nvidia의 GPU 공급 및 HBM 통제력이 시장 흐름을 주도

- GenAI 붐을 활용한 서버 비즈니스의 기하급수적 성장

Dell, 급증하는 AI 서버 판매량을 통해 수익성 확보

Dell이 이번 분기처럼 폭발적인 실적을 기록한 마지막 시기는 아마도 Michael Dell이 University of Texas의 기숙사에서 맞춤형 PC를 판매하던 시절이었을 것입니다. 40여 년이 지난 지금, 비즈니스를 새로운 정점으로 끌어올리고 있는 동력은 물론 AI 시스템입니다. 하지만 이 시스템은 규모가 훨씬 크고 가격도 비싸지만, 영업 이익(operating income)은 한 자릿수 중반대에 불과합니다. 이는 Dell이 수익을 얻기 위해 훨씬 더 많은 양을 판매해야 함을 의미합니다.

다행히 Dell은 AI 시스템에 대한 주문이 충분하여, 수익을 높이기 위해 GPU를 중심으로 하드웨어를 대량 생산(bending metal)하고 있습니다. 이는 비록 규모가 더 작은 다른 사업 부문들이 더 높은 수익성을 보일지라도, 영업 이익 자체가 아예 없는 것보다는 나은 선택입니다. Dell의 다른 선택지는 Hewlett Packard Enterprise, Supermicro, Lenovo, 그리고 ODM 업체들이 모든 돈을 벌게 두고 GenAI 붐에서 소외되는 것이었습니다.

Michael Dell은 Nvidia의 공동 창립자이자 최고 경영자(CEO)인 Jensen Huang이 Nvidia의 폭발적인 성장 궤도를 유지하기 위해, OEM 업체들이 기업, 네오클라우드(neoclouds), 정부 및 주권 국가에 도달해야 할 시점까지 기다리는 영리한 전략을 취했습니다. Dell의 2027 회계연도 1분기 재무 결과에서 볼 수 있듯이, Dell의 서버 비즈니스는 이제 기하급수적으로 성장하고 있으며 GenAI 붐의 혜택을 온전히 누리고 있습니다. 영업 이익 측면에서 Dell은 판매량을 늘려 이를 만회하는 것에 만족하고 있습니다.

이번 분기 제품 매출은 2.2배 급증하여 381억 1,000만 달러를 기록했습니다(두 수치의 마지막 자릿수에는 약간의 반올림이 있습니다). 이는 대체로 Dell이 고객을 대신해 구축할 수 있도록 마침내 GPU 할당량을 부여받은 AI 시스템의 막대한 비용 덕분입니다.

네, 그렇습니다. 우리가 2024년 2월 *HBM 메모리 제어권을 위해 최고가를 지불할 수 있는 자가 AI 학습을 통제한다(He Who Can Pay Top Dollar For HBM Memory Controls AI Training)*에서 지적했듯이, Nvidia는 의심할 여지 없는 킹메이커(kingmaker)입니다. 만약 모든 하이퍼스케일러(hyperscalers)와 클라우드 구축업체들이 Nvidia로부터 대부분의 GPU를 할당받지 않았다면, Dell은 이미 수년 전부터 훨씬 더 많은 양의 AI 시스템을 판매할 수 있었을 것입니다. 2년 전 AI 학습(AI training)에 적용되었던 상황은 현재 AI 추론(AI inference)에도 똑같이 적용됩니다. Nvidia는 GPU에 원하는 만큼의 가격을 책정할 수 있기 때문에 HBM에 대해서도 원하는 만큼의 비용을 지불할 수 있으며, 이는 1세기 전 존 D. 록펠러(John David Rockefeller) 휘하의 Standard Oil이 미국의 석유 제품 정제 및 유통을 통제했던 것만큼이나 AI 컴퓨팅(AI compute)의 흐름을 강력하게 통제하고 있음을 의미합니다.

*우리는 젠슨 황(Jen-Hsun Huang)의 중간 이름이 무엇인지, 그리고 사람들이 언제부터 그 이름을 사용하기 시작할지 궁금합니다. . . . 중국어로 '젠(Jen)'은 '자애(benevolence)'를, '슨(Hsun)'은 '성취(achievement)'를 의미하며, '황(Huang)'은 물론 '노란색'을 의미하는 이름의 여러 변형 중 하나입니다. 노란색은 중원(Middle Kingdom)에서 황제의 권력을 상징했으며, 중국 문명의 신화적 창시자인 황제(Huangdi, Yellow Emperor)의 이름을 따온 것입니다. 이는 매우 강력한 이름입니다.

어쨌든, 다시 Nvidia가 Dell을 미국, 그리고 어쩌면 유럽에서도 핵심적인 AI 시스템 공급업체로 임명하고 있으며, Dell이 그 자애와 성취로부터 이득을 얻고 있다는 이야기로 돌아가겠습니다.

생성형 AI(GenAI) 쓰나미의 힘을 빌리지 못하고 나름의 속도로 꾸역꾸역 나아가고 있는 서비스 매출은 0.7% 하락한 57억 4천만 달러를 기록했습니다.* 그저 그렇습니다.*

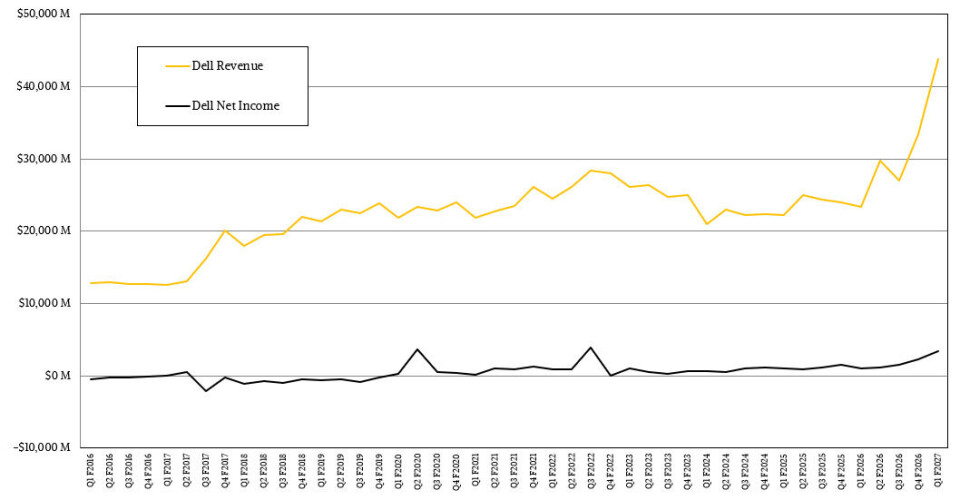

이 모든 것을 합산하면, Dell은 4월에 종료된 2027 회계연도 1분기에 전년 동기 대비 87.5%, 전분기 대비 31.3% 증가한 438억 4천만 달러의 매출을 거두었습니다. 영업 이익(Operating income)은 3.1배 증가한 36억 6천만 달러를 기록했으며, 순이익(Net income)은 이보다 조금 더 빠른 3.6배 증가한 34억 4천만 달러를 기록했습니다. 지금이야말로 Dell이라는 인물이 기다려온 순간입니다. 매출(Top line)은 GPU, CPU, 메인 메모리(Main memory), 플래시 메모리(Flash memory)의 부족 현상 덕분에 성장하고 있으며, Dell은 이러한 가격 상승분을 고객에게 전가하고 있습니다. 또한 기업, 주권 국가(Sovereigns), 네오클라우드(Neoclouds), 모델 빌더(Model builders)들이 생성형 AI (GenAI) 게임에 뛰어들고 전략적 이유뿐만 아니라 정치적 이유로도 Dell을 찾으면서 수익(Bottom line)은 더욱 강화되고 있습니다. 후자 그룹은 AI 시스템과 이를 뒷받침하는 전통적인 시스템에 대해 단위당 훨씬 더 많은 비용을 지불하며, 이것이 바로 Dell이 항상 그래왔듯 수익을 얻는 지점입니다. Dell이 멤피스의 Colossus 슈퍼컴퓨터에서 했던 것처럼 xAI와 맺은 대형 계약은 신뢰도와 규모를 입증하는 미끼 상품(Loss leader) 역할을 합니다.

여러분도 알다시피, 미끼 상품 전략(Loss leading)은 대규모 슈퍼컴퓨터 계약의 항상 핵심이었습니다. 더 작은 고객들에게 훨씬 더 높은 마진으로 소규모 시스템을 판매함으로써 그 차이를 메우는 것입니다.

이제 The Next Platform이 주목하는 Dell의 데이터센터(Datacenter) 비즈니스를 자세히 파헤쳐 보겠습니다. 그리고 두 가지 질문을 던지고 그에 대한 답을 찾아보겠습니다.

첫째: 매출 증가 중 CPU, 메모리, 플래시 가격 상승에 의한 비중은 어느 정도인가?

둘째: Dell이 AI가 아닌 전통적인 서버 판매 증가만으로 벌어들인 영업 이익은 얼마인가?

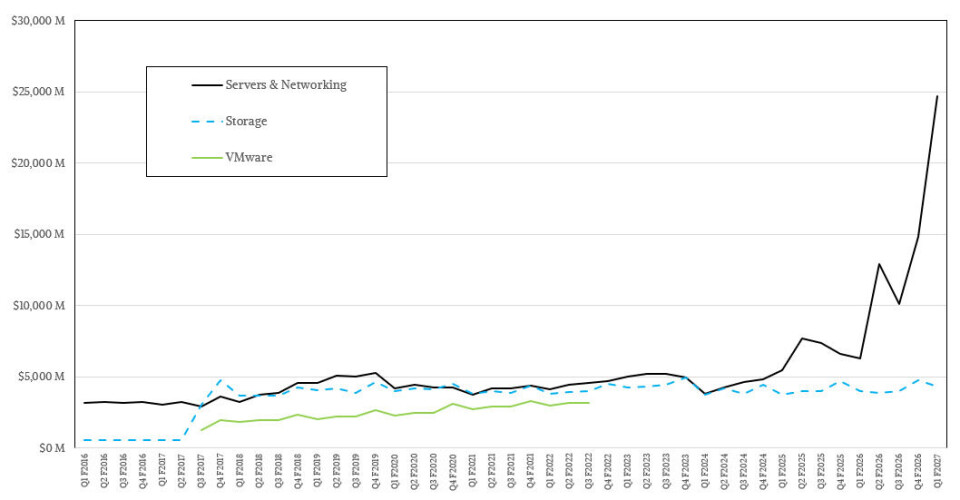

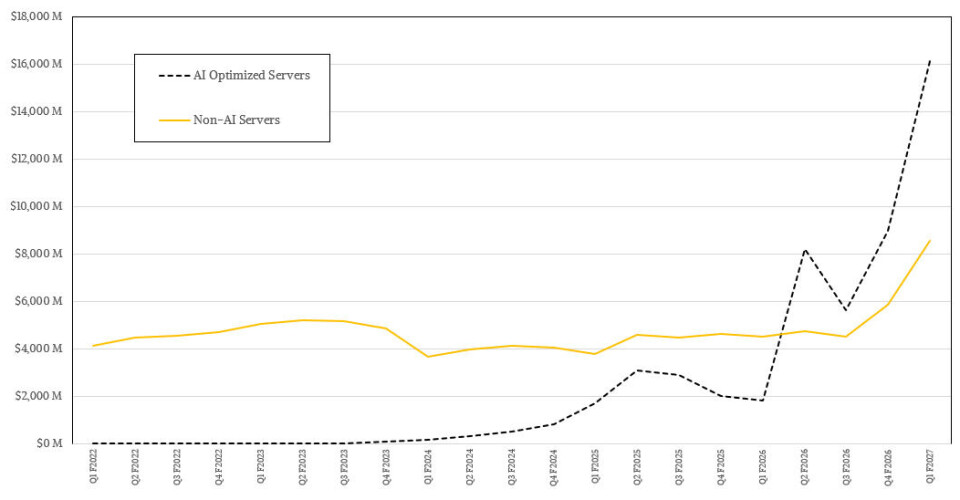

Dell의 데이터센터 비즈니스는 매출이 전년 동기 대비 2.8배, 전분기 대비 48% 증가하여 290억 달러를 약간 상회하며 회사 역사상 최고치를 기록했습니다. Dell 전체가 300억 달러 규모의 회사였던 시절(2002 회계연도)이 기억나는데, 그로부터 약 1년 후 Dell은 2006 회계연도까지 600억 달러 규모의 회사가 되겠다는 야심 찬 목표를 선언했고, 그 목표는 2005 회계연도에 예정보다 1년 일찍 달성되었습니다.

이제 2027 회계연도에 접어든 지금, 회사는 AI 서버 매출이 600억 달러에 달할 것으로 보고 있으며, 이는 불과 한 분기 전의 전망치였던 500억 달러보다 20% 증가한 수치입니다. 분명히 Nvidia는 Dell의 생산량을 끌어올릴 수 있을 만큼 충분한 HBM 메모리와 GPU 칩을 보유하고 있습니다. 이 수치를 훨씬 더 높게 밀어붙일 수 있는 약간의 여지가 있을 수도 있지만, 우리가 아는 바로는 Nvidia의 모든 GPU는 현재부터 2027년 말까지 이미 할당되었습니다. 메모리 제조사들이 HBM을 생산할 수 있는 속도에는 한계가 있으며, 현재 그들이 확보하고 있는 가격과 수익 마진을 고려할 때, 현재보다 더 빠르게 HBM 생산 능력을 구축하려는 유인은 매우 적습니다. 그들은 생성형 AI (GenAI) 붐을 통해 엄청난 부를 쌓고 있으며, 이로 인해 SK Hynix와 Samsung의 메모리 사업에 종사하지 않는 직원들이 메모리 사업부 직원들이 받는 막대한 6자리 수(억 단위) 보너스에 대해 항의할 정도입니다. Micron의 직원들도 아마 이 상황을 매우 주의 깊게 지켜보고 있을 것입니다.

1분기에 Dell은 43.3억 달러의 스토리지(storage) 매출을 기록했는데, 이는 8.5% 증가한 수치이지만 지난 4분기 대비로는 9.7% 감소한 것으로, 역사적으로 볼 때 꽤 괜찮은 성적입니다. 그러나 서버 및 네트워킹(Servers and networking) 부문은 246.8억 달러를 기록하며 전년 대비 3.9배 증가했고, 전 분기 대비로는 66.7% 증가했습니다. 종합하면, ISG 사업부는 30.6억 달러의 영업 이익을 기록했으며, 이는 매출의 10.5%에 해당합니다.

제가 제기했던 두 가지 질문에 대해 추측해 보겠습니다. 저희 모델에 따르면, Dell의 스토리지 영업 이익률은 약 12%로 운영되고 있으며, 이는 전년도 기간의 매출 대비 6.2%였던 것과 비교해 거의 두 배에 달하며, 전체 ISG 영업 이익 30.6억 달러 중 5.2억 달러를 견인하고 있습니다. CPU, 메모리, 플래시(flash)의 비용 상승과 더불어 PowerEdge 17G 및 18G 서버의 고사양 구성(richer configurations)이 전통적인 서버 매출을 89.3%나 끌어올리며 거의 두 배로 만들었습니다. 이 중 해당 증가분의 약 20%에서 25%는 원자재 비용 전가(cost of materials passthrough)에 의해 발생한 것으로 보이며, 나머지는 판매량 증가와 고사양 구성에 의해 발생한 것으로 판단됩니다.

그러한 고사양 구성(richer configurations)과 판매량 증가는 전통적 서버(traditional servers)의 영업 이익을 전년 동기 6억 3,900만 달러에서 이번 분기 15억 4,000만 달러로 끌어올렸습니다. 이는 2.4배 증가한 수치로, 고객들이 AI 시스템을 위한 공간을 확보하기 위해 4년, 5년, 혹은 6년 된 노후 서버들을 통합하고자 실제로 새로운 서버를 구매하고 있음을 보여줍니다. 이러한 구형 장비(ancient iron)들은 예산, 전력, 그리고 냉각 성능을 낭비하고 있기 때문입니다. 제 모델에 따르면, 전통적 서버의 영업 이익률은 1년 전 매출의 14.2%였으나 이번 분기에는 18%로 상승했습니다.

AI 시스템이 매출을 견인하고 있지만, Dell조차도 AI 시스템의 영업 이익률은 "한 자릿수 중간(mid single digits)" 수준에 불과하다고 인정합니다. 제 생각에 1년 전에는 5.5%였으며, 이는 AI 시스템 매출 18억 1,000만 달러 중 단 9,900만 달러에 불과했음을 의미합니다. 하지만 이번 분기에는 161억 3,000만 달러의 매출에 대해 6.2%로 성장했으며, 이는 10억 달러에 약간 못 미치는 수준입니다. 이는 매출이 8.9배 증가하는 동안 영업 이익은 10배 증가했음을 나타냅니다. 현재 상황을 고려할 때, 이는 그 어떤 OEM(주문자 상표 부착 생산)이나 ODM(제조업자 설계 생산)도 해내기 어려운 수준의 성과입니다.

Dell은 이번 분기 말 기준으로 AI 시스템에 대한 513억 달러의 수주 잔고(backlog)를 보유하고 있으며, 이는 1년 전 대비 3.6배, 전 분기 대비 19.3% 증가한 수치입니다. 또한 Dell은 해당 수주 잔고를 위해 어떤 GPU가 언제 들어올지, 그리고 누가 그 GPU를 사용하는 어떤 PowerEdge 시스템을 가져가게 될지를 정확히 파악하고 있습니다.

우리는 오늘 대만에서 열린 Computex 컨퍼런스에서 Nvidia가 PC 시장에 진입한다는 소식에 대해 Dell이 어떻게 생각하고 있는지 궁금합니다. Dell이라는 인물과 기업은 만약 무엇이 자신들에게 이득인지 알고 있다면, 이 아이디어에 대해 열광할 것입니다.

AI 자동 생성 콘텐츠

본 콘텐츠는 The Next Platform의 원문을 AI가 자동으로 요약·번역·분석한 것입니다. 원 저작권은 원저작자에게 있으며, 정확한 내용은 반드시 원문을 확인해 주세요.

원문 바로가기